A categoria de tributos, cuja arrecadação é destinada às entidades corporativas (SENAI, SESI, SESC e outras), que atuam de forma paraestatal, para o custeio de atividades voltadas para programas sociais e de interesse público, se refere às(aos):

A) Tarifas.

B) Impostos.

C) Contribuições parafiscais.

D) Contribuições de melhorias.

Solução:

GABARITO: LETRA C.

Quanto à finalidade, os tributos podem ser classificados da seguinte forma:

- FISCAL: a principal finalidade de arrecadar recursos (é a regra geral para a maioria dos tributos).

- EXTRAFISCAL: quando a principal finalidade é intervir na economia (ex: imposto de importação).

- PARAFISCAL: quando a lei define outra pessoa jurídica para ser sujeito ativo e destinatário dos recursos (ex: contribuições cobradas dos conselhos profissionais).

Portanto, de acordo com o enunciado da questão, trata-se de contribuições parafiscais, visto que a arrecadação é destinada às entidades corporativas (SENAI, SESI, SESC e outras), que atuam de forma paraestatal, para o custeio de atividades voltadas para programas sociais e de interesse público.

a) Tarifas.

ERRADO.

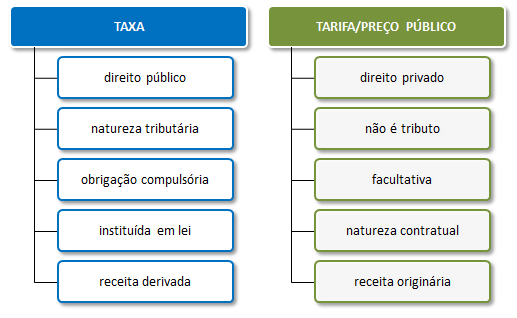

Tarifa não é uma espécie tributária. Segue um esquema com as principais características e diferenças entre elas e as taxas.

b) Impostos.

ERRADO.

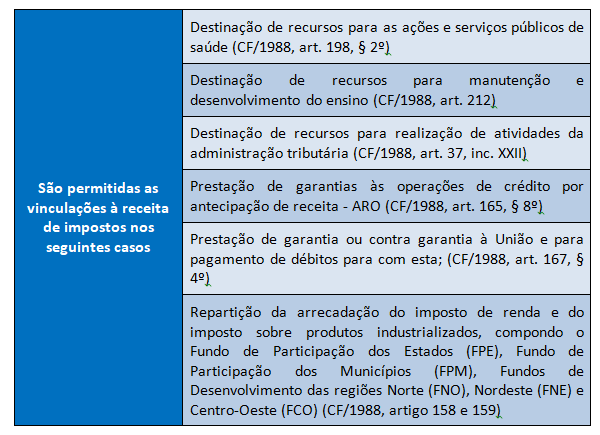

Os impostos não podem ter sua arrecadação vinculada, salvo as exceções previstas na Constituição Federal.

Art. 167. São vedados:

IV – a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;

c) Contribuições parafiscais.

CERTO, conforme apresentado anteriormente.

d) Contribuições de melhorias.

ERRADO.

A contribuição de melhoria é destinada para custear obra pública, para que não haja enriquecimento ilícito por parte dos proprietários de imóveis valorizados em decorrência da obra pública.

As contribuições parafiscais são um tipo de tributo arrecadado pela Receita Federal (RF) que incide sobre a folha de pagamento das empresas.

O tributo tem como objetivo custear entidades privadas, que atuem em prol do interesse público, como Instituto Nacional de Colonização e Reforma Agrária (INCRA), Sistema S (SESI, SENAI, SENAC, SESC) etc.

As contribuições parafiscais são tributos que não fazem parte das receitas orçamentárias diretas do Estado, mas são destinadas a entidades paraestatais ou corporativas que exercem atividades de interesse público, como os serviços sociais autônomos (SESI, SENAI, SESC, etc.). Essas entidades utilizam a arrecadação para financiar programas sociais, educacionais e de interesse público.

Características das contribuições parafiscais:

- Finalidade específica: O produto da arrecadação dessas contribuições é destinado a entidades privadas que desempenham funções de interesse público.

- Paraestatal: As entidades beneficiárias (como SESI, SENAI, SESC) são organizações que, embora não façam parte da administração pública direta, atuam em áreas de interesse público e colaboram com o Estado.

Exemplos de contribuições parafiscais:

- SESI (Serviço Social da Indústria): Voltado para a melhoria da qualidade de vida dos trabalhadores da indústria.

- SENAI (Serviço Nacional de Aprendizagem Industrial): Oferece cursos técnicos e de formação para o setor industrial.

- SESC (Serviço Social do Comércio): Oferece atividades culturais, de lazer e saúde para trabalhadores do comércio.

Análise das alternativas:

- A: Tarifas ❌ Errado. Tarifas são valores pagos em troca de um serviço público específico, como serviços de energia elétrica ou pedágios.

- B: Impostos ❌ Errado. Os impostos são tributos que não têm destinação específica, sendo destinados aos cofres públicos para o custeio geral das atividades do Estado.

- C: Contribuições parafiscais ✅ Correto. Essas são as contribuições cujos recursos são destinados a entidades como SESI, SENAI e SESC para programas sociais e atividades de interesse público.

- D: Contribuições de melhorias ❌ Errado. Essas contribuições são cobradas em razão de obras públicas que valorizam o imóvel do contribuinte, como a pavimentação de uma rua ou a construção de uma praça.

Fiscais – Finalidade arrecadatória; IR, IGF, IPVA, ICMS, ITCMD, IPTU, ITBI, ISS, IEG e EC.

Extrafiscais – Finalidade interventiva; II, IE, IPI, IOF, ITR, CIDE

Parafiscais – Finalidade de arrecadar para atividades específicas Contribuições sociais e corporativas como SENAI, SESI, SESC.