Acerca do plano de contas contábil e das contas que o integram, julgue o próximo item.

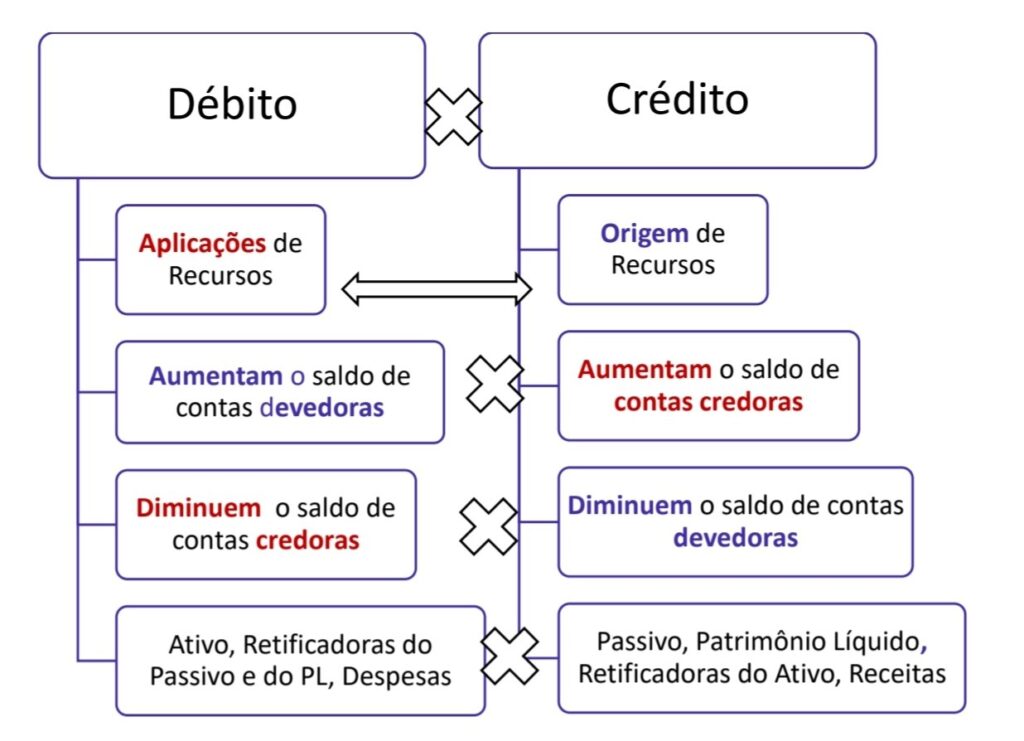

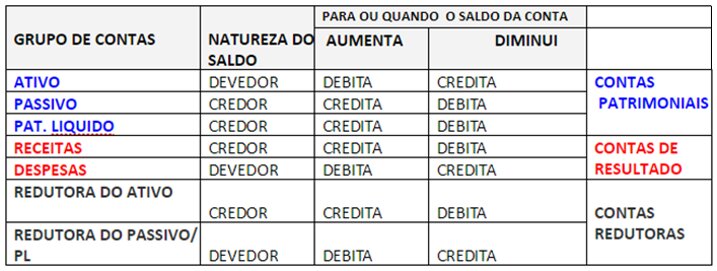

Contas de débito são contas típicas do ativo e das despesas; contas de crédito são tipicamente usadas para expressar itens do passivo e das receitas.

C) Certo.

E) Errado.

Solução:

Gabarito: Certo

A afirmativa está correta. Vamos analisar:

Natureza das Contas:

- Contas DEVEDORAS (débito): Ativo e Despesas

- Contas CREDORAS (crédito): Passivo e Receitas

Esta é uma regra fundamental da contabilidade que está relacionada com o método das partidas dobradas.

Para facilitar a memorização:

- Ativo e Despesas aumentam por débito e diminuem por crédito

- Passivo e Receitas aumentam por crédito e diminuem por débito

Esta classificação é essencial para entender a dinâmica dos lançamentos contábeis e a estrutura do plano de contas.

Outras Notas:

O fato de Não colocar PL como uma conta credora não torna a questão errada, nem sempre incompleto está errada mas também nem sempre estará certa.

tipicamente = normalmente = geralmente, não sempre

Ativo + Despesas têm natureza Devedora

Passivo + PL + Receita têm natureza Credora

Atenção, são naturezas típicas dessas contas, mas nada impede que tenham contas de natureza contrária.

Nem todas as contas do Ativo é devedora, Assim como nem todas as contas do Passivo é Credora. Lembrem-se das contas retificadoras, elas têm o saldo inverso!

saldo Devedor D↑ ↓C saldo Credor – ↑C D↓

Se você esta com dificuldade nisso, relaxe! estuda, descansa, revisa, descansa e quando se der conta terá aprendido! é apenas questão de tempo. O estudo não é da noite para o dia, é na base da repetição acompanhado de bons descansos.

Você é capaz.

Contas DEVEDORAS (ativo e despesas): Gostam de DÉBITO, aumentam o saldo —– lembrando que as contas de DESPESAS (contas de RESULTADO) sempre serão DEVEDORAS

Contas CREDORAS (passivo e receitas): Gostam de CRÉDITO, diminuem o saldo —– lembrando que as contas de RECEITAS (contas de RESULTADO) sempre serão CREDORAS

CRédito geralmente representa ReCeita, aumenta contas CREDORAS, que se relacionam com o PASSIVO.

Débito geralmente representa Despesas, aumenta contas DEVEDORAS, que se relacionam com o ATIVO.

Sobre receitas:

Onde a Receita é Registrada?

A receita é registrada no resultado do exercício, que faz parte do Patrimônio Líquido.

Entendendo a Diferença

- Passivo: Representa obrigações da empresa (dívidas, fornecedores a pagar, empréstimos, impostos a pagar etc.).

- Receita: Não é uma obrigação, mas sim um valor que a empresa ganha com suas operações, como vendas e prestação de serviços.

Como a Receita Afeta o Patrimônio Líquido?

- Quando a empresa faz uma venda, a receita não entra diretamente no balanço patrimonial. Ela é registrada na Demonstração do Resultado do Exercício (DRE).

- No final do período, o lucro líquido (receitas menos despesas) é transferido para o patrimônio líquido, aumentando a conta de lucros acumulados.

Exemplo Prático

Se uma empresa vende um produto por R$ 5.000 à vista:

- No DRE:

- Receita de Vendas: + R$ 5.000

- No Balanço Patrimonial:

- O ativo (caixa) aumenta em R$ 5.000

- O patrimônio líquido aumenta com o lucro dessa operação

Então, a receita não fica no passivo, mas aumenta o patrimônio líquido após o fechamento do exercício.

Natureza das Contas:

- Contas DEVEDORAS (débito): Ativo e Despesas

- Contas CREDORAS (crédito): Passivo e Receitas

Método das partidas dobradas.

- Ativo e Despesas aumentam por débito e diminuem por crédito.

- Passivo e Receitas aumentam por crédito e diminuem por débito.