Com relação aos objetivos e princípios da contabilidade, aos elementos que compõem o patrimônio das entidades e aos eventos que podem vir a impactar esse patrimônio, julgue o item seguinte.

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

C) Certo

E) Errado

Solução:

Gabarito: CERTO.

A questão versa sobre Conceitos Gerais de Contabilidade, neste contexto, a assertiva está CERTA pois representa a finalidade e o conceito da Contabilidade, conforme livro Contabilidade geral e avançada esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018. (Coleção esquematizado® / coordenador Pedro Lenza)

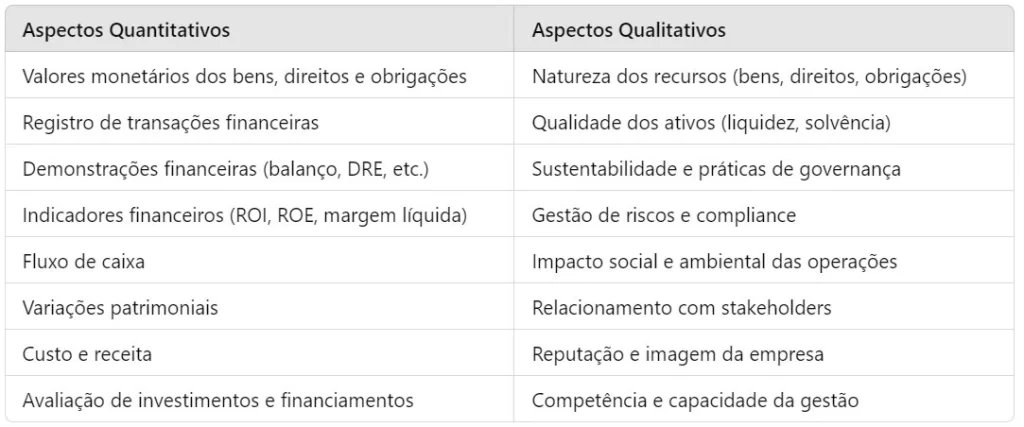

A Contabilidade estuda o Patrimônio nos seus aspectos quantitativos e qualitativos. Ela busca assimilar suas modificações, tendo uma visão ao longe de possíveis variações.

A análise quantitativa expressa os itens patrimoniais em valores, o que exige da Contabilidade uma definição de “valor”.

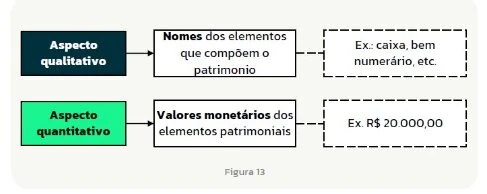

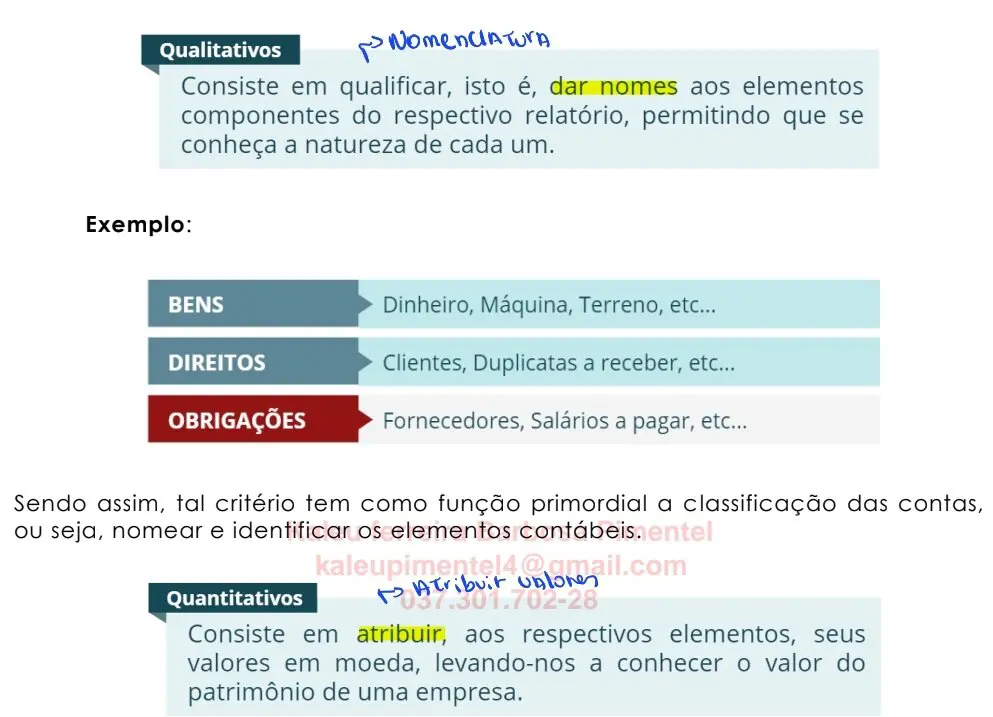

Por aspecto qualitativo do Patrimônio entende-se a natureza dos elementos que o compõem, como: dinheiro, valores a receber ou a pagar expressos em moeda, máquinas, estoques de materiais ou de mercadorias etc.

(…)

O objetivo final da Contabilidade é o de fornecer informações aos seus usuários para tomada de decisões nos processos de controle e planejamento da entidade.

Os aspectos qualitativos e quantitativos do patrimônio são características que diferenciam as informações contábeis.

Enquanto o aspecto qualitativo dá nome às informações o aspecto quantitativo dá valores. Assim a informação contábil se torna mais interessante e fácil entendimento ao usuário.

Resumindo

Quantitativo= Valor

Qualitativo= Natureza

O aspecto qualitativo do patrimônio não significa a qualidade dos produtos, satisfação do cliente, esses exemplos estão mais ligados a função da própria administração e não da contabilidade.

O aspecto qualitativo do patrimônio (bens, direitos e obrigações) diz respeito a composição, Ex: O ativo tem carro, imóveis , estoque; o passivo , empréstimo, financiamento, etc….

Os usuários das demonstrações contábeis podem ser externos ou internos.

Usuários internos:- Alta e Média Gerência da empresa;

– Conselho de Administração;

– Acionistas Controladores;

Usuários externos:

- Investidores

- Governo

- Instituições financeiras

- Fornecedores

- Empregados: Os que não tem acesso a informação, precisam que a informação seja externada (cargo inferior).

Sim, isso está correto. A contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade, considerando tanto seus aspectos quantitativos (valores monetários) quanto qualitativos (natureza e qualidade dos recursos e obrigações). Esse estudo fornece informações essenciais para o processo de tomada de decisões econômicas e financeiras, sendo útil tanto para usuários internos (gestores, sócios, colaboradores) quanto para usuários externos (investidores, credores, órgãos reguladores, entre outros).