A natureza jurídica do tributo é determinada por meio do(a)

A) fato gerador da respectiva obrigação.

B) destinação do respectivo tributo aos municípios.

C) obrigação acessória que lhe cabe.

D) forma de lançamento do crédito tributário.

Solução:

GABARITO: LETRA A.

De acordo com o Código Tributário Nacional, é o fato gerador da obrigação tributária que define a natureza jurídica do tributo.

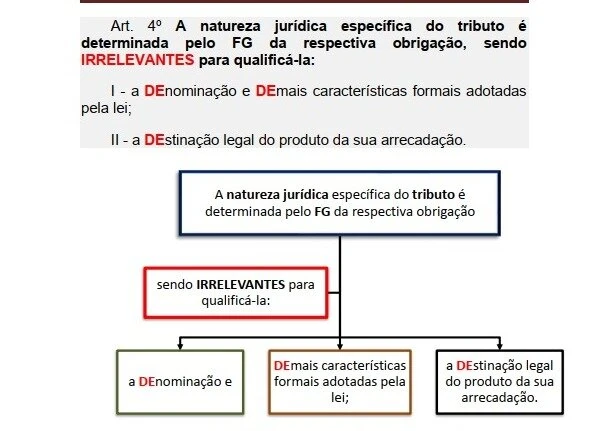

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

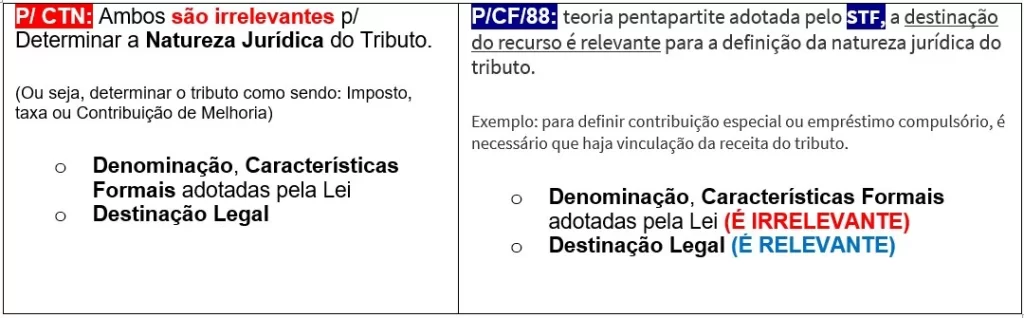

Para complementar o assunto, é importante salientar que o art. 4 é baseado na teoria tripartite, que considera tributos apenas os impostos, as taxas e a contribuição de melhoria.

Entretanto, para a teoria pentapartite adotada pelo STF, a destinação do recurso é relevante para a definição da natureza jurídica do tributo.

Exemplo: para definir contribuição especial ou empréstimo compulsório, é necessário que haja vinculação da receita do tributo.

Fique atento! Em questões que trazem a literalidade da lei, pode considerar o art. 4º como correto. Por outro lado, se a questão entrar nos detalhes no tema, adote o posicionamento apresentado acima.