A empresa Alfa Ltda. começou suas atividades em novembro/20X3. A seguir, são apresentados o balancete de verificação antes dos ajustes do primeiro mês de funcionamento e informações adicionais da empresa.

| Alfa Ltda. | ||

| balancete de verificação | ||

| 30/novembro/20X3 (valores em R$) | ||

| débito | crédito | |

| caixa e equivalentes | 5.000 | |

| seguros antecipados | 3.600 | |

| material de consumo | 5.200 | |

| terrenos | 30.000 | |

| edifícios | 140.000 | |

| equipamentos | 33.600 | |

| fornecedores | 9.400 | |

| receita antecipada | 6.600 | |

| empréstimos | 72.000 | |

| capital social | 120.000 | |

| receita de serviço | 18.000 | |

| despesa de salários | 6.000 | |

| despesa de utilidades | 1.600 | |

| despesa de propaganda | 1.000 | |

| 226.000 | 226.000 | |

Informações adicionais:

• valor dos seguros na conta de resultado de R$ 900 por mês;

• contagem física do material de consumo apresentou um valor de R$ 2.100;

• valor da depreciação mensal de R$ 600 para edifícios e de R$ 500 para equipamentos;

• empréstimo com taxa de juros de 1% ao mês;

• valor da receita antecipada realizada de R$ 5.000 no mês;

• valor de salários de R$ 1.800 do mês, que serão pagos no mês de dezembro/20X3.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.

| débito – despesa financeira | 720 | |

| crédito – empréstimo | 720 |

C) Certo.

E) Errado.

Gabarito: CERTO

Pessoal, esta questão trata do reconhecimento de juros sobre empréstimos pelo regime de competência.

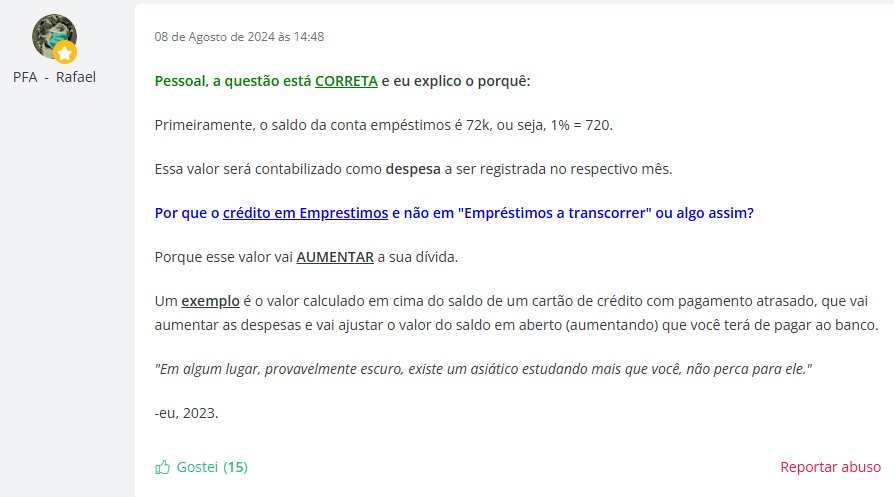

O empréstimo da empresa é de R$ 72.000 com taxa de juros de 1% ao mês. Como a empresa iniciou atividades em novembro/20X3, deve reconhecer os juros incorridos no período.

- Cálculo dos juros do mês: R$ 72.000 × 1% = R$ 720

O lançamento apresentado está correto:

- Débito – Despesa Financeira (R$ 720): reconhece a despesa de juros incorrida no período

- Crédito – Empréstimo (R$ 720): aumenta o saldo devedor do empréstimo, já que os juros não foram pagos

Este tratamento segue o regime de competência, reconhecendo a despesa quando incorrida, independentemente do pagamento. Os juros são incorporados ao principal do empréstimo até seu pagamento.

Outras Notas:

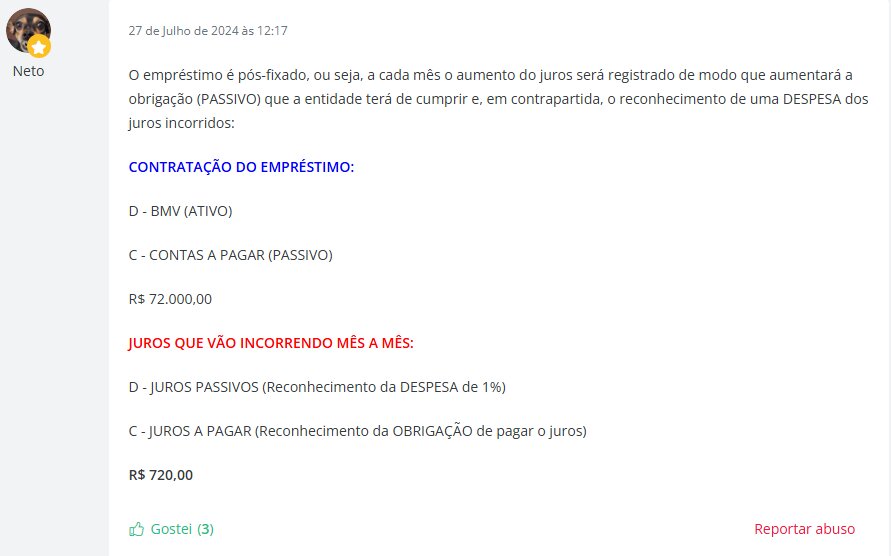

Momento 1: Reconhecimento do empréstimo tomado.

D – Banco 10.000,00

D – Encargos Financeiros a Transcorrer 1.000,00

C – Empréstimos a pagar 11.000,00

Momento 2: Reconhecimento dos juros sem o devido pagamento.

D – Despesas Financeiras 100,00

C – Encargos Financeiros 100,00

Ficaria no balanço assim:

Empréstimos a pagar 11.000,00

(-) Encargos Financeiros a transcorrer (900,00)

Saldo de Empréstimos a Pagar 11.100,00

Na minha opinião, o lançamento a crédito descrito na questão deveria ser feito em encargos a transcorrer (conta retificadora do empréstimo a pagar) que, consequentemente, faria o saldo de empréstimos a pagar aumentar, pois a despesa financeira não foi paga, mas apenas reconhecida.

Acredito que a questão traz uma situação de Empréstimo com juros pós fixados.

.

No caso de juros pós fixados, o Empréstimo é reconhecido e você ainda não sabe o valor dos juros. Então no reconhecimento do Empréstimo é feito assim:

D – Banco

C – Empréstimos

Com o passar do tempo, você reconhece a despesa de juros, que aí pode ser lançada a contrapartida de Empréstimos.

D – Despesa de Juros

C – Empréstimos.

Acredito que tenha sido esse o caso da questão. Mesmo assim, achei muito esquisito porque não deixa nada claro. A maioria dos candidatos olha pra isso e acha que tá errado, porque em 99% das questões tem reconhecimento de Encargos a Transcorrer no momento do lançamento do Empréstimo e depois a despesa é lançada em contrapartida a essa conta de Encargos, como colocou o colega Maycom.

No caso, tínhamos que “adivinhar” que era uma situação de pós fixado, por não ter sido feito um lançamento inicial em Encargos a Transcorrer nesse balancete de verificação.

se trata de uma transação com juros pós-fixados, e nesse tipo de transação não existe a conta Encargos Financeiros a Transcorrer, que, por sua vez, existiria caso estivéssemos diante de uma questão de juros pré-fixados! Acredito que faltou à Banca deixar claro que se tratava de uma transação financeira com juros pós-fixados!

Como o enunciado não menciona que houve pagamento dos juros, presume-se que o ajuste seja apenas para o reconhecimento da despesa no período. O lançamento em Caixa só ocorreria no momento do efetivo pagamento, que pode ser realizado em outro mês.

Se os juros não foram pagos (acumulados):

O lançamento mostrado no exercício é correto, pois considera apenas o registro da obrigação:

- Débito – Despesa financeira: R$ 720

- Crédito – Empréstimos: R$ 720

Se os juros foram pagos no período:

Nesse caso, haveria um segundo lançamento que envolveria a conta Caixa para registrar o pagamento. O lançamento completo seria:

- Débito – Despesa financeira: R$ 720 (reconhecimento da despesa no resultado)

- Crédito – Caixa: R$ 720 (saída de recursos financeiros).

Ou seja, a banca quer o lançamento da ocorrência do fato, mas sem o fechamento das contas. Assim, o momento do fato da questão é da ocorrência da despesa, mas sem pagamento ainda e sem fechamento, somente o fato isolado.