Avalie as seguintes afirmações detalhadas relacionadas à equação patrimonial, identifique quais das seguintes afirmações são verdadeiras ou falsas:

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes – ativos, passivos ou patrimônio líquido – podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

A) V, F, F, V, F

B) V, V, F, V, F

C) V, F, V, F, V

D) F, V, V, F, V

E) V, V, F, V, V

Solução:

Gabarito: Letra E.

Vamos analisar as assertivas abaixo.

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

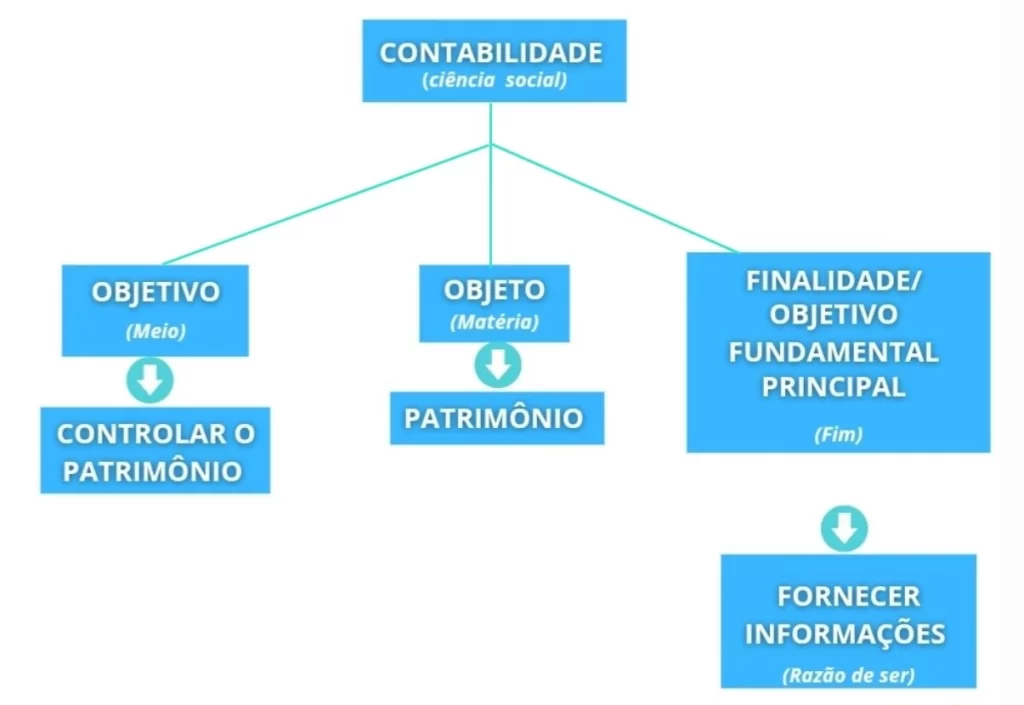

CERTO. A equação fundamental do patrimônio é a seguinte:

Ativos = Passivos + Patrimônio Líquido

Por meio dela, podemos identificar a posição financeira e patrimonial da entidade, por meio das contas patrimoniais de ativos, passivos e patrimônio líquido. Representa também as origens e aplicações de recursos da empresa.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

CERTO. O patrimônio líquido é composto por reservas, que refletem a capacidade da empresa em manter sua saúde financeira no longo prazo, principalmente.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

ERRADO. O ativo total é subdivido em ativo circulante e ativo não circulante. As duas análises são importantes.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

CERTO. O passivo total é composto por passivo exigível e patrimônio líquido. Representa o conjunto de obrigações da entidade. O passivo exigível são as obrigações com terceiros. O patrimônio líquido é o capital próprio, ou seja, as obrigações com o sócios/acionistas.

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes – ativos, passivos ou patrimônio líquido – podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

CERTO. Muito cuidado com esse item. A equação patrimonial não é estática, mas o balanço patrimonial é. A equação não é estática pois os itens patrimoniais mudam constantemente de acordo com as operações diárias da entidade, por exemplo: compra de estoques, liquidação de passivos, imobilização de recursos e outros.

Fonte:

Contabilidade geral 3D: básica, intermediária e avançada / Sérgio Adriano de Souza ; coordenação Alexandre Meirelles. – Rio de Janeiro : Forense ; São Paulo : MÉTODO, 2012.

“A equação patrimonial não é estática, mas o balanço patrimonial é.”

1. Verdadeiro: A equação patrimonial é crucial na análise financeira, revelando a composição do patrimônio da empresa e sua capacidade de gerir recursos e obrigações.

2. Verdadeiro: O patrimônio líquido oferece insights valiosos sobre a saúde financeira a longo prazo da empresa.

3. Falso: Os ativos circulantes são importantes para a saúde financeira, não sendo irrelevantes.

4. Verdadeiro: O patrimônio líquido é a diferença entre ativos e passivos, representando o valor residual após pagar dívidas.

5. Verdadeiro: A equação patrimonial é dinâmica e reflete as mudanças diárias nas operações da empresa.

A resposta correta é E) V, V, F, V, V.

- A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

- Verdadeiro. A equação patrimonial Ativo = Passivo + Patrimônio Líquido é essencial para a análise financeira, pois demonstra a estrutura financeira da empresa, ajudando a entender como seus recursos são financiados (por passivos ou por capital próprio). Ela reflete a capacidade da empresa de lidar com seus compromissos financeiros e gerenciar recursos.

- Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

- Verdadeiro. O patrimônio líquido é um importante indicador da saúde financeira de uma empresa a longo prazo, pois representa a parte dos ativos financiada pelos sócios ou acionistas, após a liquidação de todas as dívidas. Sua análise permite projeções e planejamento estratégico, especialmente ao medir a capacidade da empresa de crescer sem depender excessivamente de dívida.

- Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

- Falso. Os ativos circulantes (como caixa, contas a receber e estoques) são fundamentais para avaliar a saúde financeira de curto prazo de uma empresa, pois representam os recursos disponíveis para cumprir as obrigações imediatas. Eles impactam diretamente o capital de giro e não podem ser considerados irrelevantes.

- O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

- Falso. Embora o patrimônio líquido seja o resultado de Ativos – Passivos, ele não faz parte dos passivos. O patrimônio líquido representa a parte residual dos ativos após a dedução dos passivos e inclui mais do que apenas o capital investido pelos proprietários, como também os lucros retidos.

- A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes – ativos, passivos ou patrimônio líquido – podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

- Verdadeiro. A equação patrimonial é dinâmica, pois reflete a posição financeira da empresa em um momento específico. As operações diárias da empresa, como vendas, pagamentos e investimentos, causam alterações nos ativos, passivos e patrimônio líquido, fornecendo insights importantes para a gestão financeira.

Resumo:

- (V) A equação patrimonial desempenha um papel crucial na análise financeira.

- (V) O patrimônio líquido oferece insights sobre a saúde financeira de longo prazo.

- (F) Os ativos circulantes são fundamentais, não irrelevantes.

- (F) O patrimônio líquido não faz parte dos passivos.

- (V) A equação patrimonial é dinâmica e reflete as operações diárias da empresa.

O Patrimônio Líquido (PL) Subestimado: Um Olhar Mais Atento

A afirmação de que o Patrimônio Líquido (PL) é frequentemente subestimado merece uma análise mais aprofundada.

Por que essa percepção?

- Foco nos indicadores de rentabilidade: Muitas vezes, a análise financeira se concentra em indicadores como lucro líquido, margem de lucro e retorno sobre o investimento. O PL, embora fundamental, pode passar despercebido nesse contexto.

- Natureza contábil: O PL é um valor contábil que pode não refletir o valor de mercado dos ativos da empresa. Ativos intangíveis, como marcas e know-how, por exemplo, podem não estar totalmente contabilizados, subestimando o valor real do PL.

- Complexidade: O cálculo e a interpretação do PL podem parecer complexos para quem não está familiarizado com os conceitos contábeis.

Por que o PL é importante?

- Reflexo da riqueza dos proprietários: O PL representa a parcela do patrimônio da empresa que pertence aos seus proprietários (acionistas). É como se fosse o capital próprio investido na empresa.

- Capacidade de gerar valor: Um PL sólido indica que a empresa possui recursos próprios para investir em novos projetos, pagar dividendos e enfrentar possíveis crises.

- Indicador de saúde financeira: O PL, em conjunto com outros indicadores, pode fornecer uma visão geral da saúde financeira da empresa.

Quando o PL pode ser subestimado?

- Ativos subavaliados: Se os ativos da empresa estiverem subavaliados, o PL também estará.

- Provisões excessivas: Provisões para contingências excessivas podem reduzir artificialmente o PL.

- Não contabilização de ativos intangíveis: A não contabilização de ativos intangíveis, como marcas e patentes, subestima o valor real do PL.

Em resumo, o PL é um indicador fundamental para avaliar a saúde financeira de uma empresa. Embora possa ser subestimado em algumas situações, é essencial que seja analisado em conjunto com outros indicadores para se ter uma visão completa da situação da empresa.

Para uma análise mais aprofundada, é recomendado:

- Comparar o PL com o PL de empresas do mesmo setor: Isso permite identificar se o PL da empresa está em linha com a média do setor.

- Analisar a evolução do PL ao longo do tempo: A tendência de crescimento ou decrescimento do PL pode indicar a saúde da empresa.

- Considerar os fatores que podem influenciar o PL: Além dos ativos e passivos, fatores como a política de dividendos e a emissão de novas ações podem afetar o PL.

Gostaria de explorar algum aspecto específico sobre o Patrimônio Líquido? Por exemplo, podemos discutir como calcular o PL, quais são os componentes do PL ou como interpretar as variações no PL.

Palavras-chave: patrimônio líquido, PL, análise financeira, contabilidade, investimento, ativos, passivos, balanço patrimonial.