Considerando o conceito e a classificação dos tributos, julgue o item a seguir, de acordo com Código Tributário Nacional.

A denominação adotada pelo legislador é relevante para a definição da natureza jurídica específica do tributo, dada a presunção de racionalidade do legislador.

C) Certo.

E) Errado.

Solução:

GABARITO: ERRADO.

Conforme previsto no Código Tributário Nacional, a denominação é irrelevante para caracterizar a natureza jurídica do tributo.

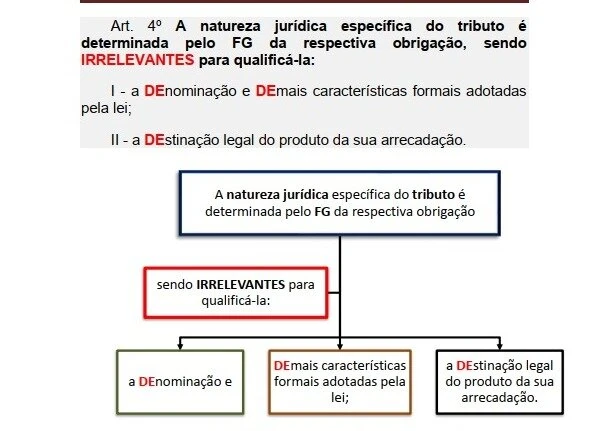

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

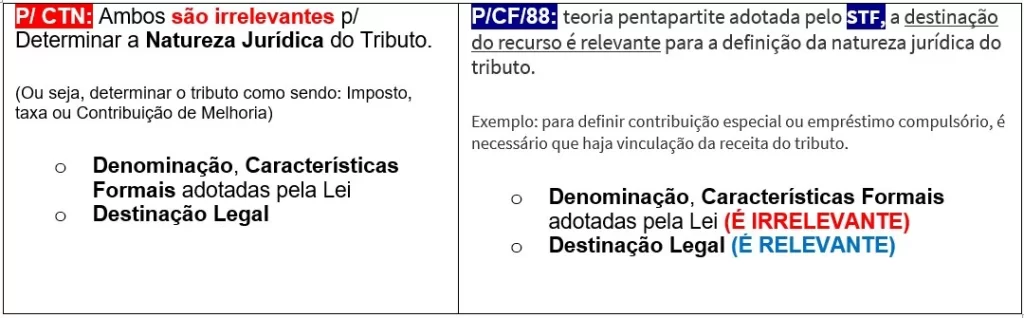

Sobre o art. 4º acima citado, gostaria de acrescentar o seguinte: o artigo é baseado na teoria tripartite, a qual considera tributos apenas os impostos, as taxas e a contribuição de melhoria.

Entretanto, para a teoria pentapartite adotada pelo STF, a destinação do recurso é relevante para a definição da natureza jurídica do tributo.

Exemplo: para definir contribuição especial ou empréstimo compulsório, é necessário que haja vinculação da receita do tributo.

Fique atento! Em questões que trazem a literalidade da lei, pode considerar o art. 4º como correto. Por outro lado, se a questão entrar nos detalhes no tema, adote o posicionamento apresentado acima.

A natureza jurídica do tributo é determinada por meio do(a)

A) fato gerador da respectiva obrigação. B) destinação do respectivo tributo aos municípios. C) obrigação acessória que lhe cabe. D) forma de lançamento do crédito tributário.

Solução:

GABARITO: LETRA A.

De acordo com o Código Tributário Nacional, é o fato gerador da obrigação tributária que define a natureza jurídica do tributo.

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

Para complementar o assunto, é importante salientar que o art. 4 é baseado na teoria tripartite, que considera tributos apenas os impostos, as taxas e a contribuição de melhoria.

Entretanto, para a teoria pentapartite adotada pelo STF, a destinação do recurso é relevante para a definição da natureza jurídica do tributo.

Exemplo: para definir contribuição especial ou empréstimo compulsório, é necessário que haja vinculação da receita do tributo.

Fique atento! Em questões que trazem a literalidade da lei, pode considerar o art. 4º como correto. Por outro lado, se a questão entrar nos detalhes no tema, adote o posicionamento apresentado acima.

O departamento pessoal de determinada prefeitura retém de seus servidores públicos o imposto de renda retido na fonte quando da elaboração da folha de pagamento. Corresponde à classificação correta do imposto de renda de pessoa física:

A) Imposto direto e progressivo. B) Imposto indireto e regressivo. C) Imposto direto e proporcional. D) Imposto indireto e progressivo.

Solução:

GABARITO: LETRA A.

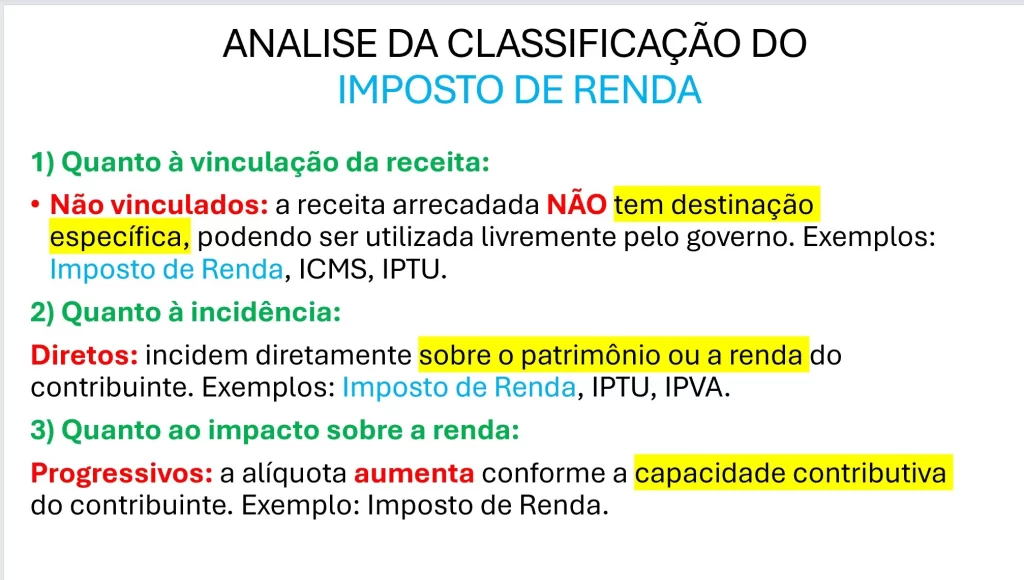

Quanto à possibilidade de transferência do encargo, os tributos podem ser classificados em:

DIRETO: quando o contribuinte é quem arca com o tributo (contribuinte de direito = contribuinte de fato). Ex: IPVA.

INDIRETO: quando o encargo do tributo é repassado para o consumidor (contribuinte de direito = vendedor e contribuinte de fato = consumidor). Ex: ICMS.

Em relação à variação das alíquotas:

PROPORCIONAL: a alíquota não varia conforme muda a base de cálculo.

PROGRESSIVO: quanto maior a base de cálculo, maior a alíquota (ex: imposto de renda).

REGRESSIVO: quanto maior a base de cálculo, menor a alíquota efetiva. É característica de tributos indiretos.

Em relação à transferência do encargo, quem arca com o encargo financeiro é a pessoa que aufere a renda. Portanto, é um imposto direto.

Já em relação à variação das alíquotas, ele é progressivo, já que, quanto maior o valor auferido de salário/remuneração, maior a alíquota do imposto.

Quanto à Natureza:

Imposto Direto: O IRPF é um imposto direto porque incide diretamente sobre a renda do contribuinte.

Quanto à Base de Cálculo:

Progressivo: A alíquota do IRPF é progressiva, ou seja, aumenta conforme a base de cálculo, que é a renda do contribuinte. No Brasil, as alíquotas variam de 7,5% a 27,5%.

A. Imposto direto e progressivo.

Explicação:

• Imposto direto: O imposto de renda é considerado um imposto direto porque é cobrado diretamente sobre a renda das pessoas físicas e jurídicas, sem a intermediação de terceiros no seu pagamento.

• Imposto progressivo: O imposto de renda é progressivo porque as alíquotas aumentam conforme aumenta a base de cálculo (renda). Ou seja, quanto maior a renda, maior a alíquota aplicada.

As outras opções estão incorretas porque:

• B. Imposto indireto e regressivo: O imposto de renda não é indireto nem regressivo. Impostos indiretos são aqueles cobrados sobre o consumo de bens e serviços, como o ICMS. e impostos regressivos são aqueles que têm um impacto maior sobre as pessoas de menor renda.

• C. Imposto direto e proporcional: Embora o imposto de renda seja direto, ele não é proporcional. Um imposto proporcional tem uma alíquota fixa independentemente da base de cálculo, o que não é o caso do imposto de renda.

• D. Imposto indireto e progressivo: O imposto de renda não é indireto. Impostos indiretos são cobrados sobre transações de bens e serviços, não diretamente sobre a renda.

O Imposto de Renda de Pessoa Física (IRPF) é uma forma de tributo que incide diretamente sobre a renda e os proventos de qualquer natureza das pessoas físicas, conforme estabelecido pela Constituição Federal e o Código Tributário Nacional (CTN). Vamos detalhar as características desse imposto:

1. Imposto Direto:

Um imposto direto é aquele que incide diretamente sobre o contribuinte, sem intermediação. Ou seja, a pessoa que tem a obrigação de pagar o imposto é a mesma que suporta o ônus financeiro.

No caso do IRPF, o contribuinte (a pessoa física) paga o imposto diretamente sobre a sua renda e proventos.

2. Imposto Progressivo:

A progressividade é uma característica do IRPF. Isso significa que as alíquotas do imposto aumentam conforme a renda do contribuinte. Assim, quem tem maior renda paga uma alíquota maior, enquanto quem tem menor renda paga uma alíquota menor, ou pode até ser isento.

Essa progressividade busca promover a justiça fiscal, onde os contribuintes com maior capacidade econômica pagam proporcionalmente mais impostos.

Analisando as Alternativas:

A: Imposto direto e progressivo ✅ Correto. O IRPF é um imposto direto porque incide diretamente sobre o contribuinte, e é progressivo porque as alíquotas aumentam conforme a renda do contribuinte.

B: Imposto indireto e regressivo ❌ Errado. Um imposto indireto é aquele que incide sobre o consumo, e o ônus é repassado ao consumidor final, como o ICMS. Além disso, o IRPF não é regressivo (onde as alíquotas diminuem conforme a capacidade de pagamento).

C: Imposto direto e proporcional ❌ Errado. O IRPF não é proporcional (em que a alíquota é fixa independentemente da renda), mas sim progressivo.

D: Imposto indireto e progressivo ❌ Errado. O IRPF é direto, pois incide diretamente sobre a renda do contribuinte, e não sobre o consumo. Além disso, impostos indiretos como o ICMS não costumam ser progressivos.

A categoria de tributos, cuja arrecadação é destinada às entidades corporativas (SENAI, SESI, SESC e outras), que atuam de forma paraestatal, para o custeio de atividades voltadas para programas sociais e de interesse público, se refere às(aos):

A) Tarifas.

B) Impostos.

C) Contribuições parafiscais.

D) Contribuições de melhorias.

Solução:

GABARITO: LETRA C.

Quanto à finalidade, os tributos podem ser classificados da seguinte forma:

FISCAL: a principal finalidade de arrecadar recursos (é a regra geral para a maioria dos tributos).

EXTRAFISCAL: quando a principal finalidade é intervir na economia (ex: imposto de importação).

PARAFISCAL: quando a lei define outra pessoa jurídica para ser sujeito ativo e destinatário dos recursos (ex: contribuições cobradas dos conselhos profissionais).

Portanto, de acordo com o enunciado da questão, trata-se de contribuições parafiscais, visto que a arrecadação é destinada às entidades corporativas (SENAI, SESI, SESC e outras), que atuam de forma paraestatal, para o custeio de atividades voltadas para programas sociais e de interesse público.

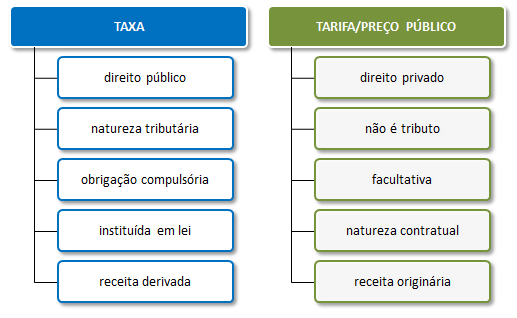

a) Tarifas.

ERRADO.

Tarifa não é uma espécie tributária. Segue um esquema com as principais características e diferenças entre elas e as taxas.

b) Impostos.

ERRADO.

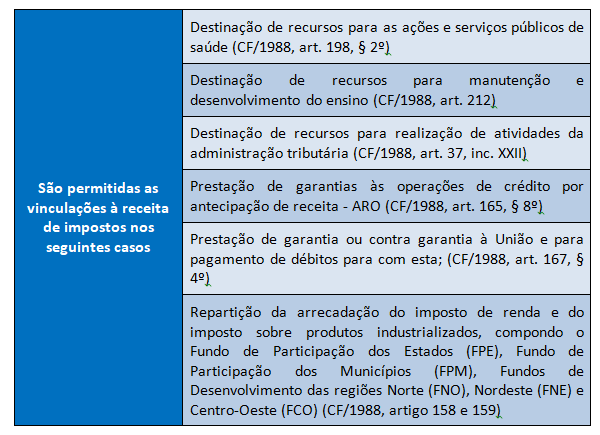

Os impostos não podem ter sua arrecadação vinculada, salvo as exceções previstas na Constituição Federal.

Art. 167. São vedados:

IV – a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;

c) Contribuições parafiscais.

CERTO, conforme apresentado anteriormente.

d) Contribuições de melhorias.

ERRADO.

A contribuição de melhoria é destinada para custear obra pública, para que não haja enriquecimento ilícito por parte dos proprietários de imóveis valorizados em decorrência da obra pública.

As contribuições parafiscais são um tipo de tributo arrecadado pela Receita Federal (RF) que incide sobre a folha de pagamento das empresas.

O tributo tem como objetivo custear entidades privadas, que atuem em prol do interesse público, como Instituto Nacional de Colonização e Reforma Agrária (INCRA), Sistema S (SESI, SENAI, SENAC, SESC) etc.

As contribuições parafiscais são tributos que não fazem parte das receitas orçamentárias diretas do Estado, mas são destinadas a entidades paraestatais ou corporativas que exercem atividades de interesse público, como os serviços sociais autônomos (SESI, SENAI, SESC, etc.). Essas entidades utilizam a arrecadação para financiar programas sociais, educacionais e de interesse público.

Características das contribuições parafiscais:

Finalidade específica: O produto da arrecadação dessas contribuições é destinado a entidades privadas que desempenham funções de interesse público.

Paraestatal: As entidades beneficiárias (como SESI, SENAI, SESC) são organizações que, embora não façam parte da administração pública direta, atuam em áreas de interesse público e colaboram com o Estado.

Exemplos de contribuições parafiscais:

SESI (Serviço Social da Indústria): Voltado para a melhoria da qualidade de vida dos trabalhadores da indústria.

SENAI (Serviço Nacional de Aprendizagem Industrial): Oferece cursos técnicos e de formação para o setor industrial.

SESC (Serviço Social do Comércio): Oferece atividades culturais, de lazer e saúde para trabalhadores do comércio.

Análise das alternativas:

A: Tarifas ❌ Errado. Tarifas são valores pagos em troca de um serviço público específico, como serviços de energia elétrica ou pedágios.

B: Impostos ❌ Errado. Os impostos são tributos que não têm destinação específica, sendo destinados aos cofres públicos para o custeio geral das atividades do Estado.

C: Contribuições parafiscais ✅ Correto. Essas são as contribuições cujos recursos são destinados a entidades como SESI, SENAI e SESC para programas sociais e atividades de interesse público.

D: Contribuições de melhorias ❌ Errado. Essas contribuições são cobradas em razão de obras públicas que valorizam o imóvel do contribuinte, como a pavimentação de uma rua ou a construção de uma praça.

Fiscais – Finalidade arrecadatória; IR, IGF, IPVA, ICMS, ITCMD, IPTU, ITBI, ISS, IEG e EC.

Extrafiscais – Finalidade interventiva; II, IE, IPI, IOF, ITR, CIDE

Parafiscais – Finalidade de arrecadar para atividades específicas Contribuições sociais e corporativas como SENAI, SESI, SESC.

Considerando o conceito e a classificação dos tributos, julgue o item a seguir, de acordo com Código Tributário Nacional.

As multas decorrentes do poder de polícia administrativa configuram tributo, visto que constituem prestação pecuniária compulsória, instituída por lei e cobrada mediante atividade plenamente vinculada.

C) Certo.

E) Errado.

Solução:

GABARITO: ERRADO.

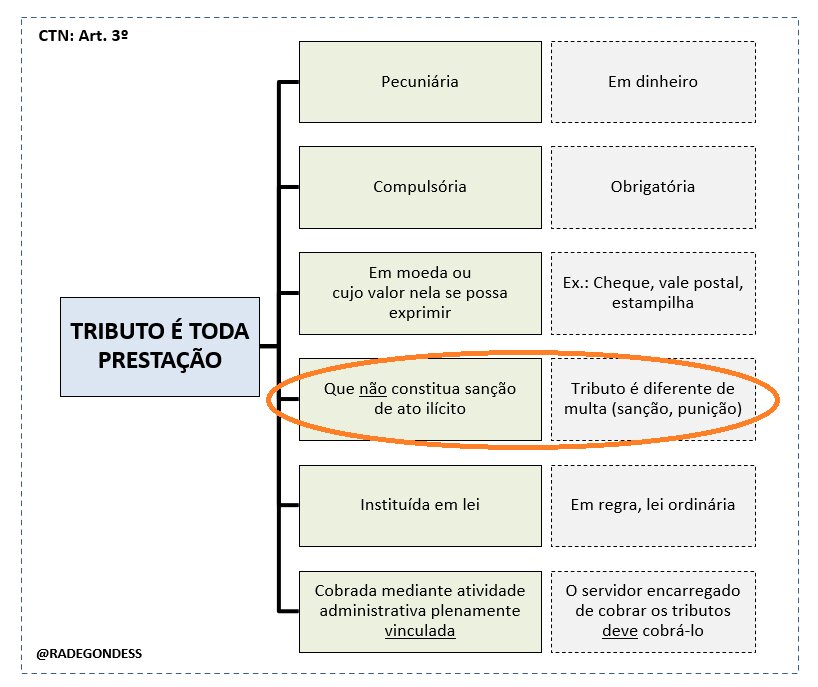

De acordo com a definição constante no Código Tributário Nacional, tributo e multa não se confundem, visto que o tributo não pode configurar sanção por ato ilícito.

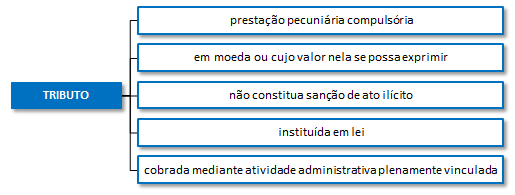

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.