meant

past simple, past participle of mean (significar, pretender, destinar, dispor-se a).

meant

past simple, past participle of mean (significar, pretender, destinar, dispor-se a).

Linking words are words or phrases that connect ideas in English. They join a clause to another clause or to a whole sentence. They signal addition, contrast, cause, condition, sequence, and result, often as conjunctions.

Palavras de ligação são palavras ou expressões que conectam ideias em inglês. Elas unem uma oração a outra ou a uma frase inteira. Indicam adição, contraste, causa, condição, sequência e resultado, frequentemente como conjunções.

From this article you will learn rules, usage, and clear examples of linking words. These skills build coherence and accuracy in exam and classroom writing.

Neste artigo, você aprenderá regras, usos e exemplos claros de conectivos. Essas habilidades contribuem para a coerência e a precisão na escrita em provas e em sala de aula.

Linking words, also known as transition words or connectors, are words or phrases that join ideas together. They make your sentences more coherent, which means they are easier to understand and follow. Think of linking words as the glue that holds your sentences together and helps your thoughts move from one point to the next seamlessly.

Palavras de ligação, também conhecidas como palavras de transição ou conectores, são palavras ou frases que unem ideias. Elas tornam suas frases mais coerentes, o que significa que são mais fáceis de entender e acompanhar. Pense nas palavras de ligação como a cola que mantém suas frases unidas e ajuda seus pensamentos a fluírem de um ponto a outro sem interrupções.

For example, in the sentences:

Words like ‘however’ and ‘because’ are linking words. They connect ideas and show the relationship between them.

Por exemplo, nas frases:

Eu adoro chá. No entanto, não gosto de café.

Eu estudei bastante porque queria passar na prova.

Palavras como "no entanto" e "porque" são conectivos. Elas ligam ideias e mostram a relação entre elas.

| Addition | Compare | Emphasis | Contrast | Conclusion |

| In addition; Further; And then; Another; Also; As well as; Besides; Furthermore; | In comparison; Just as; Similarly; Likewise; On the contrary; Instead of; Unlike; On the other hand; | |||

| Sequence | Reason | Clarification | Result | Time order |

| Example | Condition | Restatement | Choice | Generalizing |

A empresa Alfa Ltda. começou suas atividades em novembro/20X3. A seguir, são apresentados o balancete de verificação antes dos ajustes do primeiro mês de funcionamento e informações adicionais da empresa.

| Alfa Ltda. | ||

| balancete de verificação | ||

| 30/novembro/20X3 (valores em R$) | ||

| débito | crédito | |

| caixa e equivalentes | 5.000 | |

| seguros antecipados | 3.600 | |

| material de consumo | 5.200 | |

| terrenos | 30.000 | |

| edifícios | 140.000 | |

| equipamentos | 33.600 | |

| fornecedores | 9.400 | |

| receita antecipada | 6.600 | |

| empréstimos | 72.000 | |

| capital social | 120.000 | |

| receita de serviço | 18.000 | |

| despesa de salários | 6.000 | |

| despesa de utilidades | 1.600 | |

| despesa de propaganda | 1.000 | |

| 226.000 | 226.000 | |

Informações adicionais:

• valor dos seguros na conta de resultado de R$ 900 por mês;

• contagem física do material de consumo apresentou um valor de R$ 2.100;

• valor da depreciação mensal de R$ 600 para edifícios e de R$ 500 para equipamentos;

• empréstimo com taxa de juros de 1% ao mês;

• valor da receita antecipada realizada de R$ 5.000 no mês;

• valor de salários de R$ 1.800 do mês, que serão pagos no mês de dezembro/20X3.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.

| débito – despesa financeira | 720 | |

| crédito – empréstimo | 720 |

C) Certo.

E) Errado.

Gabarito: CERTO

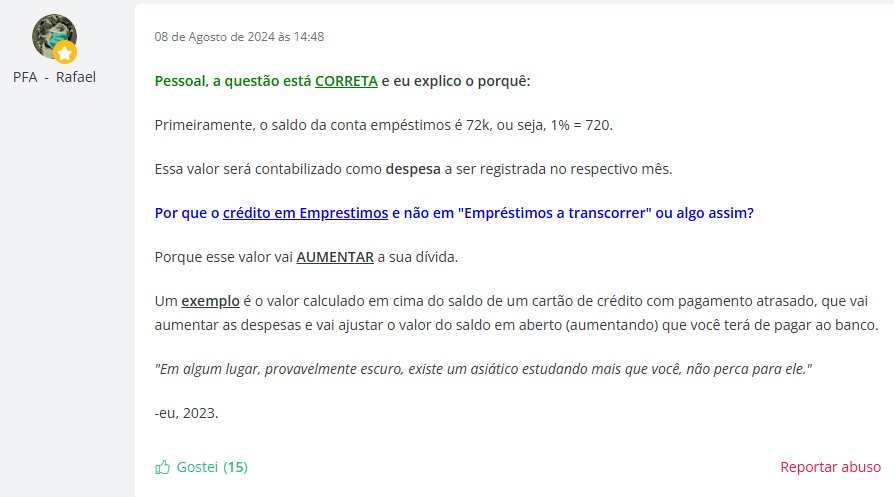

Pessoal, esta questão trata do reconhecimento de juros sobre empréstimos pelo regime de competência.

O empréstimo da empresa é de R$ 72.000 com taxa de juros de 1% ao mês. Como a empresa iniciou atividades em novembro/20X3, deve reconhecer os juros incorridos no período.

O lançamento apresentado está correto:

Este tratamento segue o regime de competência, reconhecendo a despesa quando incorrida, independentemente do pagamento. Os juros são incorporados ao principal do empréstimo até seu pagamento.

Outras Notas:

Momento 1: Reconhecimento do empréstimo tomado.

D – Banco 10.000,00

D – Encargos Financeiros a Transcorrer 1.000,00

C – Empréstimos a pagar 11.000,00

Momento 2: Reconhecimento dos juros sem o devido pagamento.

D – Despesas Financeiras 100,00

C – Encargos Financeiros 100,00

Ficaria no balanço assim:

Empréstimos a pagar 11.000,00

(-) Encargos Financeiros a transcorrer (900,00)

Saldo de Empréstimos a Pagar 11.100,00

Na minha opinião, o lançamento a crédito descrito na questão deveria ser feito em encargos a transcorrer (conta retificadora do empréstimo a pagar) que, consequentemente, faria o saldo de empréstimos a pagar aumentar, pois a despesa financeira não foi paga, mas apenas reconhecida.

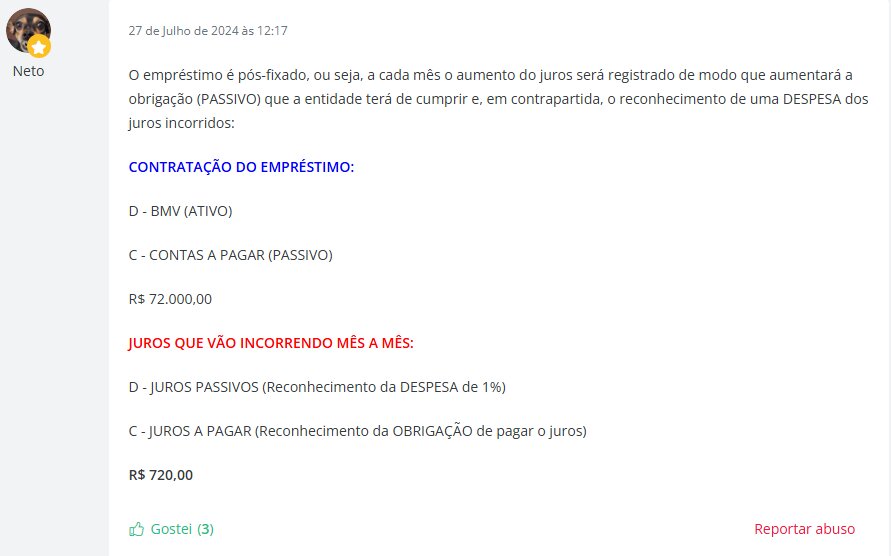

Acredito que a questão traz uma situação de Empréstimo com juros pós fixados.

.

No caso de juros pós fixados, o Empréstimo é reconhecido e você ainda não sabe o valor dos juros. Então no reconhecimento do Empréstimo é feito assim:

D – Banco

C – Empréstimos

Com o passar do tempo, você reconhece a despesa de juros, que aí pode ser lançada a contrapartida de Empréstimos.

D – Despesa de Juros

C – Empréstimos.

Acredito que tenha sido esse o caso da questão. Mesmo assim, achei muito esquisito porque não deixa nada claro. A maioria dos candidatos olha pra isso e acha que tá errado, porque em 99% das questões tem reconhecimento de Encargos a Transcorrer no momento do lançamento do Empréstimo e depois a despesa é lançada em contrapartida a essa conta de Encargos, como colocou o colega Maycom.

No caso, tínhamos que “adivinhar” que era uma situação de pós fixado, por não ter sido feito um lançamento inicial em Encargos a Transcorrer nesse balancete de verificação.

se trata de uma transação com juros pós-fixados, e nesse tipo de transação não existe a conta Encargos Financeiros a Transcorrer, que, por sua vez, existiria caso estivéssemos diante de uma questão de juros pré-fixados! Acredito que faltou à Banca deixar claro que se tratava de uma transação financeira com juros pós-fixados!

Como o enunciado não menciona que houve pagamento dos juros, presume-se que o ajuste seja apenas para o reconhecimento da despesa no período. O lançamento em Caixa só ocorreria no momento do efetivo pagamento, que pode ser realizado em outro mês.

Se os juros não foram pagos (acumulados):

O lançamento mostrado no exercício é correto, pois considera apenas o registro da obrigação:

Se os juros foram pagos no período:

Nesse caso, haveria um segundo lançamento que envolveria a conta Caixa para registrar o pagamento. O lançamento completo seria:

Ou seja, a banca quer o lançamento da ocorrência do fato, mas sem o fechamento das contas. Assim, o momento do fato da questão é da ocorrência da despesa, mas sem pagamento ainda e sem fechamento, somente o fato isolado.

Introduction

IntroduçãoThe past perfect is a verb tense which is used to show that an action took place once or many times before another point in the past.

O past perfect é um tempo verbal usado para mostrar que uma ação ocorreu uma ou muitas vezes antes de outro ponto no passado.Forms

Forms

The Past Perfect tense in English is composed of two partes: the past tense of the verb to have (had) + the past participle of the main verb.

O Past Perfect tense em inglês é composto de duas partes: o past tense do verbo to have (had) + o past participle do verbo principal.

Affirmative

S + had + V3/-ed.

We had asked.

Negative

S + had not / hadn’t + V3/-ed.

We hadn’t asked.

Interrogative

Had + S + V3/-ed?

Had they arrived?

Example: to decide

| Affirmative | Negative | Interrogative |

| I had decided | I hadn’t decided | Had I decided? |

| You had decided | You hadn’t decided | Had you decided? |

| He, she, it had decided | He hadn’t decided | Had she decided? |

| We had decided | We hadn’t decided | Had we decided? |

| You had decided | You hadn’t decided | Had you decided? |

| They had decided | They hadn’t decided | Had they decided? |

Past perfect, function

Past perfect, função

The past perfect refers to a time earlier than before now. It is used to make it clear that on event happened before another in the past. It does not matter which event is mentioned first – the tense makes it clear which one happened first.

O past perfect se refere a um tempo anterior ao agora. É usado para deixar claro que um evento aconteceu antes de outro no passado. Não importa qual evento é mencionado primeiro - o tempo deixa claro qual aconteceu primeiro.

In these examples, Event A is the first or earliest event, Event B is the second or latest event:

Nestes exemplos, o Evento A é o primeiro ou o mais antigo evento, o Evento B é o segundo ou o mais recente evento:

| a. | John had gone out (John tinha saído) | when I arrived in the office. (quando cheguei ao escritório.) |

| Event A (Evento A) | Event B (Evento B) | |

| b. | I had saved my document (Eu tinha salvo meu documento) | before the comupter crashed. (antes do computador travar.) |

| Event A (Evento A) | ||

| c. | When they arrived (Quando eles chegaram) | we had already started cooking (nós já tínhamos começado a cozinhar) |

| Event B (Evento B) | Event A (Evento A) | |

| d. | He was very tired (Ele estava muito cansado) | becaouse he hadn’t slept well. (porque não tinha dormido bem.) |

| Event B (Evento B) | Event A (Evento A) |

overleap

/ oʊvərˈlip /

Verb Forms:

Present Simple:

I / you / we / they:

overleap

/ oʊvərˈlip /

he / she / it:

overleaps

/ oʊvərˈlips /

Simple Past:

overleapt / overleaped

/ oʊvərˈlipt /

Past Participle:

overleapt / overleaped

/ oʊvərˈlipt /

-ing form:

overleaping

/ oʊvərˈlipɪŋ /

(transitive verb)

saltar por cima ou através de.

pular uma cerca

2- To defeat (oneself or one’s purpose) by going too far.

Derrotar (a si mesmo ou seu propósito) indo longe demais.

sobrecarregar-se de ambição

3- To pass over or omit

passar por cima ou omitir

pular etapas importantes e chegar a conclusões errôneas

4- [archaic]

To leap farther than; outleap

[arcaico]

saltar mais longe que; ultrapassar

Quando em inglês os sons de duas ou mais palavras são “colados” sem pausa clara entre elas, é chamado de connected speech (ou fala conectada).

Dentro de connected speech existem processos específicos, por exemplo:

👉 O termo geral é connected speech, e os subfenômenos são esses acima.

Tabelinha clara com os principais processos de connected speech no inglês:

| Processo | Explicação | Exemplo escrito | Pronúncia aproximada (IPA) |

|---|---|---|---|

| Linking | Conexão direta de sons entre palavras. | go on | /goʊ wɒn/ |

| Intrusion | Inserção de um som extra (/r/, /j/, /w/) para facilitar a ligação. | I saw it | /aɪ sɔː r ɪt/ |

| Elision | Omissão de um som (geralmente consoante) para agilizar a fala. | next day | /neks deɪ/ |

| Assimilation | Um som muda para se parecer com o seguinte. | ten bikes | /tem baɪks/ |

| Weak forms | Redução de palavras funcionais (artigos, preposições, auxiliares). | I can go | /aɪ kən goʊ/ (em vez de /kæn/) |

Alguns exemplos em frases curtas, primeiro em fala “cuidadosa” (sem connected speech), depois em fala natural (com connected speech).

Esses fenômenos juntos fazem com que o inglês falado pareça “mais rápido” e às vezes difícil de entender para quem está acostumado só com o inglês “de dicionário”.

No caso de Do it again, o /w/ é considerado linking, porque o /o/ de do naturalmente desliza para o /ɪ/ de it, formando o som de transição /w/. É um tipo de “glide” que conecta duas vogais sem criar um som completamente novo, então tecnicamente não é intrusion.

Se quisesse um exemplo clássico de intrusion, seria algo como:

Acerca do plano de contas contábil e das contas que o integram, julgue o próximo item.

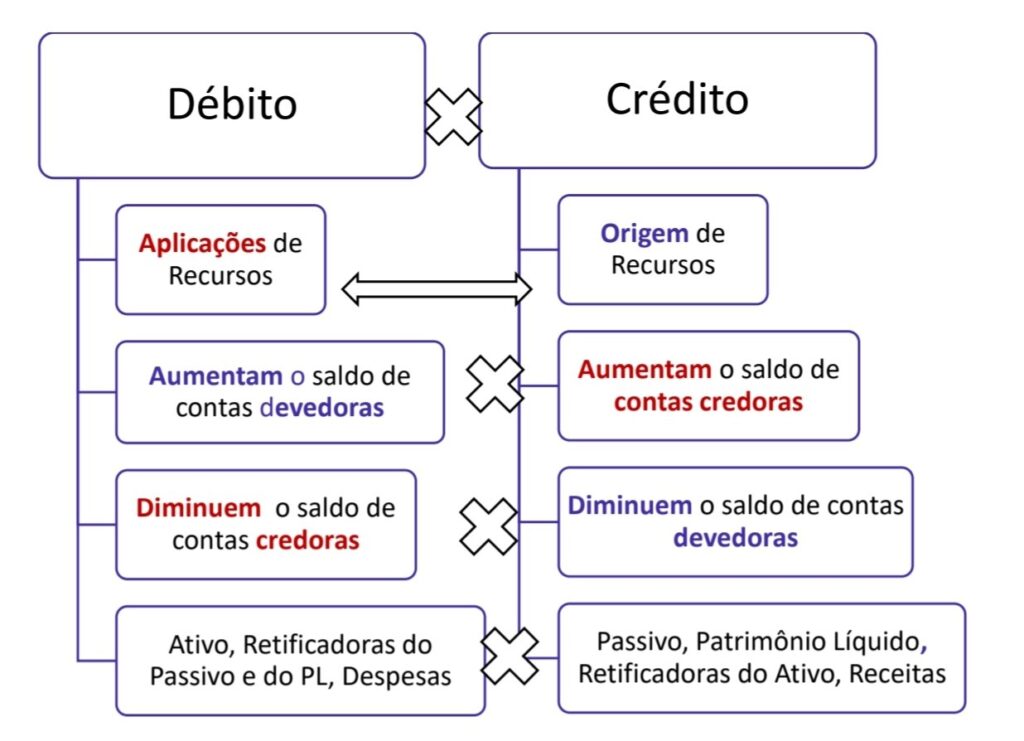

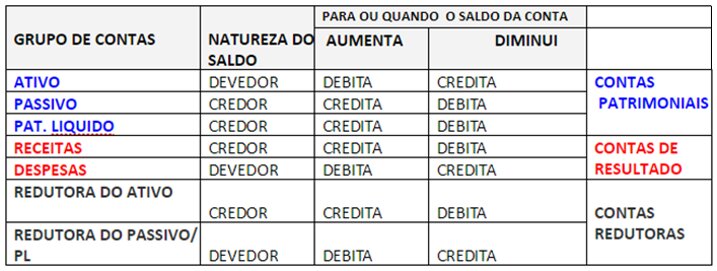

Contas de débito são contas típicas do ativo e das despesas; contas de crédito são tipicamente usadas para expressar itens do passivo e das receitas.

C) Certo.

E) Errado.

Solução:

Gabarito: Certo

A afirmativa está correta. Vamos analisar:

Natureza das Contas:

Esta é uma regra fundamental da contabilidade que está relacionada com o método das partidas dobradas.

Para facilitar a memorização:

Esta classificação é essencial para entender a dinâmica dos lançamentos contábeis e a estrutura do plano de contas.

Outras Notas:

O fato de Não colocar PL como uma conta credora não torna a questão errada, nem sempre incompleto está errada mas também nem sempre estará certa.

tipicamente = normalmente = geralmente, não sempre

Ativo + Despesas têm natureza Devedora

Passivo + PL + Receita têm natureza Credora

Atenção, são naturezas típicas dessas contas, mas nada impede que tenham contas de natureza contrária.

Nem todas as contas do Ativo é devedora, Assim como nem todas as contas do Passivo é Credora. Lembrem-se das contas retificadoras, elas têm o saldo inverso!

saldo Devedor D↑ ↓C saldo Credor – ↑C D↓

Se você esta com dificuldade nisso, relaxe! estuda, descansa, revisa, descansa e quando se der conta terá aprendido! é apenas questão de tempo. O estudo não é da noite para o dia, é na base da repetição acompanhado de bons descansos.

Você é capaz.

Contas DEVEDORAS (ativo e despesas): Gostam de DÉBITO, aumentam o saldo —– lembrando que as contas de DESPESAS (contas de RESULTADO) sempre serão DEVEDORAS

Contas CREDORAS (passivo e receitas): Gostam de CRÉDITO, diminuem o saldo —– lembrando que as contas de RECEITAS (contas de RESULTADO) sempre serão CREDORAS

CRédito geralmente representa ReCeita, aumenta contas CREDORAS, que se relacionam com o PASSIVO.

Débito geralmente representa Despesas, aumenta contas DEVEDORAS, que se relacionam com o ATIVO.

Sobre receitas:

Onde a Receita é Registrada?

A receita é registrada no resultado do exercício, que faz parte do Patrimônio Líquido.

Entendendo a Diferença

Como a Receita Afeta o Patrimônio Líquido?

Exemplo Prático

Se uma empresa vende um produto por R$ 5.000 à vista:

Então, a receita não fica no passivo, mas aumenta o patrimônio líquido após o fechamento do exercício.

Natureza das Contas:

Método das partidas dobradas.

giesta

/ j.i. – ‘eh.s. – t.a. /

Separação silábica: gi-es-ta

Plural: giestas

/ j.i.-‘eh.s.-t.a.s. /

Separação silábica: gi-es-tas

(substantivo feminino)

[angiospermas]

1. designação comum a vários arbustos da família das leguminosas, subfamília papilionoídea, especialmente aos do gênero Cytisus, frequentemente usado por propriedades medicinais e para o fabrico de vassouras; gesta, giesteira, giesteiro.

2. subarbusto de até 1 m (Genista tinctoria), da família das leguminosas, subfamília papilionoídea, com folhas unifolioladas, flores em racemos e vagens marrons, nativo da Europa ao Oeste da Ásia, naturalizado na América do Norte e introduzido no Brasil, cultivado por propriedades medicinais e especialmente pela tintura amarela extraída das flores; gesta, giesteira, giesteiro, retama.

3. mesmo que esparto (Spartium junceum)

O “trino da corruíra” refere-se ao canto característico da corruíra (ou curruíra), uma pequena ave passeriforme da família Troglodytidae, comum em todo o Brasil e em grande parte das Américas. O nome científico da espécie mais associada é Troglodytes aedon ou Troglodytes musculus (há debates taxonômicos sobre a subdivisão), e ela é conhecida por nomes populares como cambaxirra, correte, garrincha, carriça ou maria-judia.