Na contabilidade, a avaliação correta de estoques é essencial para o balanço patrimonial. Nesse sentido, é CORRETO afirmar ser o princípio de avaliação de estoques que considera que os custos dos itens de estoque não devem exceder seu valor realizável líquido:

A) Custo histórico. B) Conservadorismo. C) Uniformidade. D) Consistência.

Solução:

A questão versa sobre princípio aplicados à contabilidade de custos, nesse contexto, vamos encontrar a alternativa correta.

Trata-se do princípio do conservadorismo, conforme livro Contabilidade de custos / Martins, Eliseu. – 9. ed. – São Paulo : Atlas, 2003

3.1.3 Princípio do custo histórico como base de valor

Desse princípio decorrem conseqüências várias. Os ativos são registrados contabilmente por seu valor original de entrada, ou seja, histórico. E, em alguns países, admite-se a atualização de alguns deles em função de um índice geral de preços. Raríssimas vezes (como na Holanda) é admitido trabalhar-se com valores que não os históricos.

3.1.4 Consistência ou uniformidade

Quando existem diversas alternativas para o registro contábil de um mesmo evento, todas válidas dentro dos princípios geralmente aceitos, deve a empresa adotar uma delas de forma consistente. Isto significa que a alternativa adotada deve ser utilizada sempre, não podendo a entidade mudar o critério em cada período. Quando houver interesse ou necessidade dessa mudança de procedimento, deve a empresa reportar o fato e o valor da diferença no lucro com relação ao que seria obtido se não houvesse a quebra de consistência

3.1.5 Conservadorismo ou prudência

Quase que uma regra comportamental, o Conservadorismo obriga a adoção de um espírito de precaução por parte do Contador. Quando ele tiver dúvida fundamentada sobre tratar determinado gasto como Ativo ou Redução de Patrimônio Líquido (básica e normalmente despesa), deve optar pela forma de maior precaução, ou seja, pela segunda. Por exemplo, sendo duvidoso o recebimento de um direito ativado, este deve ser baixado para o resultado (diretamente ou por meio da constituição de uma provisão). Ou, então, se um estoque, avaliado pelo custo de aquisição (mercadoria) ou de fabricação (produto), estiver ativado por um valor que exceda seu valor de venda, deve ser reduzido ao montante deste último (Custo ou Mercado — dos dois o menor).

b) Conservadorismo.

Gabarito: Letra B.

ChatGPT

A resposta correta é a letra B: Conservadorismo.

Explicação: O princípio do conservadorismo (também chamado de prudência) na contabilidade determina que, diante de incertezas, deve-se optar pelo menor valor para ativos e o maior valor para passivos. No caso dos estoques, isso significa que eles devem ser avaliados pelo menor valor entre o custo de aquisição e o valor realizável líquido (ou seja, o valor que se espera obter com a venda do estoque, menos os custos necessários para concluir a venda).

Assim, se o valor realizável líquido for inferior ao custo histórico do estoque, a contabilidade registra o estoque pelo valor realizável líquido, para evitar superavaliação dos ativos.

Exemplo:

Imagine que uma empresa comprou 100 camisetas para revenda, pagando R$ 30,00 por unidade. Portanto, o custo total do estoque é:

100 camisetas × R$ 30,00 = R$ 3.000,00

Porém, pouco tempo depois, ocorre uma mudança na moda e a empresa percebe que só conseguirá vender essas camisetas por R$ 25,00 cada. Além disso, haverá um custo de R$ 2,00 por unidade para realizar a venda (ex.: transporte e comissão de vendedores).

O valor realizável líquido por camiseta será:

R$ 25,00 (preço de venda) – R$ 2,00 (custo para vender) = R$ 23,00

Agora, vamos comparar:

Custo de aquisição: R$ 30,00

Valor realizável líquido: R$ 23,00

Como o valor realizável líquido é menor que o custo de aquisição, pelo princípio do conservadorismo, o estoque deve ser registrado no balanço patrimonial pelo valor de R$ 23,00 por unidade, e não pelo custo original.

Ou seja, o estoque total será:

100 camisetas × R$ 23,00 = R$ 2.300,00

Essa redução do valor do estoque também deverá ser reconhecida como uma despesa no resultado do período.

Impacto nas contas contábeis.

1. Antes da reavaliação:

1. Antes da reavaliação:

No momento da compra das camisetas:

Débito em Estoques (Ativo) — R$ 3.000,00

Crédito em Caixa ou Fornecedores (Passivo) — R$ 3.000,00

Lançamento contábil:

D – Estoques 3.000,00 C – Caixa / Fornecedores 3.000,00

2. Após a reavaliação (Reconhecimento da perda):

Identificado que o valor realizável líquido é menor (estoque caiu de R$ 3.000,00 para R$ 2.300,00), a empresa precisa registrar uma perda de R$ 700,00 (R$ 3.000,00 – R$ 2.300,00).

O lançamento contábil seria:

D – Perda com Redução ao Valor de Estoques (Despesa) 700,00 C – Provisão para Perdas em Estoques (Conta Redutora do Ativo) 700,00

Explicação:

“Perda com Redução ao Valor de Estoques” é uma despesa que vai para o resultado do período, reduzindo o lucro.

“Provisão para Perdas em Estoques” é uma conta redutora do ativo “Estoques” no balanço.”

3. Como fica o balanço patrimonial depois da provisão:

Estoques: R$ 3.000,00 (valor original)

(–) Provisão para Perdas: R$ 700,00

Valor líquido do estoque:R$ 2.300,00

Ou seja, no ativo, o estoque aparecerá já ajustado para refletir o valor que a empresa realmente espera recuperar.

Resumo visual:

Contas

Valor (R$)

Estoques (valor original)

3.000,00

(-) Provisão para perdas

(700,00)

Estoques (líquido)

2.300,00

Agora, vamos ver como essa perda no estoque impacta a Demonstração do Resultado do Exercício (DRE).

Considerando:

Perda com redução ao valor de estoques: R$ 700,00 (despesa)

Receita líquida de vendas (exemplo): R$ 50.000,00

Outras despesas (exemplo): R$ 30.000,00

O DRE ficaria assim:

Descrição

Valor (R$)

Receita Líquida de Vendas

50.000,00

(-) Custo das Mercadorias Vendidas (CMV)

(ex.: 20.000,00)

(-) Despesas Operacionais

(30.000,00)

(-) Perda com Redução ao Valor dos Estoques

(700,00)

Lucro/Prejuízo do Exercício

(700,00) prejuízo

Explicação:

A Perda com Redução ao Valor dos Estoques é registrada como uma despesa operacional ou despesa de ajuste.

Ela reduz diretamente o resultado líquido da empresa no exercício.

No exemplo acima, como as despesas totais (incluindo a perda de estoque) superaram a receita líquida, a empresa apuraria um prejuízo de R$ 700,00.

Resumo:

O valor do estoque no ativo é reduzido no balanço patrimonial.

Uma despesa é reconhecida no DRE, impactando negativamente o lucro ou aumentando o prejuízo.

Tudo isso respeita o princípio do conservadorismo, que pede prudência na avaliação dos ativos.

Demonstração do Resultado do Exercício (DRE)

(valores em R$)

Descrição

Valor (R$)

Receita Bruta de Vendas

55.000,00

(-) Deduções da Receita (impostos, devoluções, etc.)

Prejuízo = Quando as despesas superam a receita, como no nosso caso.

Fórum:

A alternativa correta é:

B. Conservadorismo.

Explicação:

O princípio do Conservadorismo ou Prudência na contabilidade determina que, ao avaliar os estoques, deve-se registrar os ativos pelo menor valor entre o custo de aquisição e o valor realizável líquido. Isso significa que, se o valor de mercado de um estoque for inferior ao custo, o valor realizável líquido deve ser utilizado para evitar a superavaliação dos ativos e, consequentemente, dos lucros.

A contabilidade é uma ferramenta essencial para a gestão eficiente de uma empresa e sua finalidade principal é:

A) prever tendências futuras do mercado e investimentos. B) registrar os atos contábeis que alteram o patrimônio das entidades. C) fornecer informações úteis para a tomada de decisão. D) facilitar a comunicação interna entre os departamentos.

Solução:

Gabarito: Letra C.

A questão versa sobre finalidade da contabilidade, nesse contexto, vamos encontrar a alternativa correta.

Conforme livro Manual de contabilidade [recurso eletrônico]: teoria e mais de 650 questões / Francisco Velter, Luiz Roberto Missagia. – Rio de Janeiro: Elsevier, 2011, a principal finalidade da contabilidade é fornecer informações úteis aos usuários.

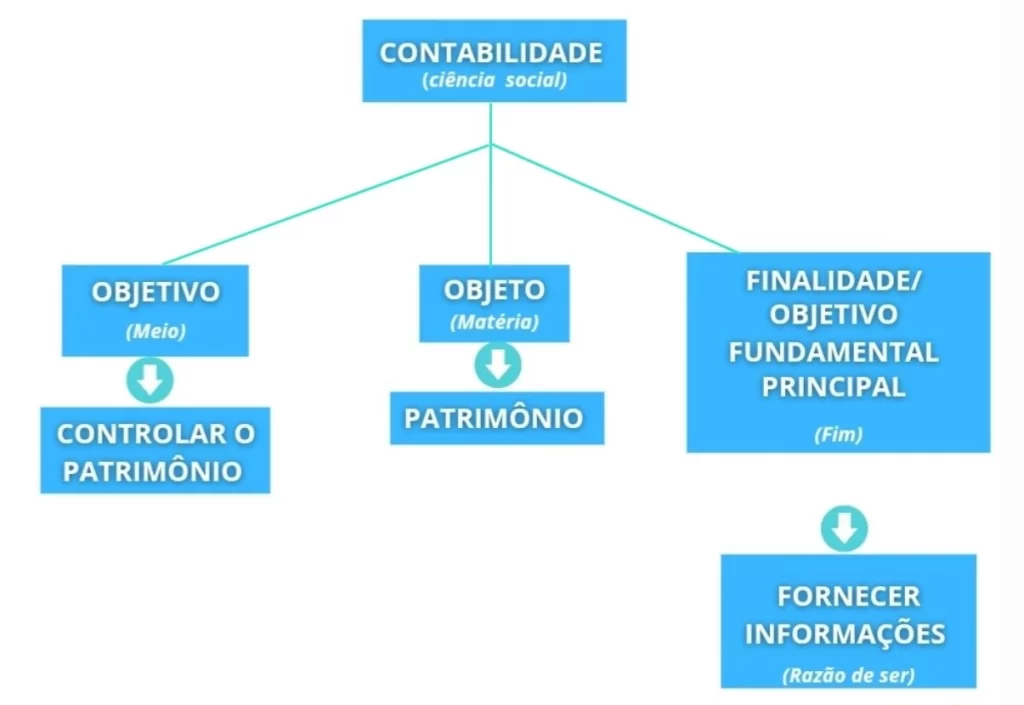

A principal finalidade da Contabilidade é registrar a movimentação do patrimônio de uma entidade, quer qualitativa ou quantitativamente, a fim de fornecer informações úteis aos seus usuários e interessados. O patrimônio movimenta-se em função dos acontecimentos diários, como as compras, as vendas, os pagamentos, os recebimentos etc. Registrando tais acontecimentos, a Contabilidade poderá fornecer informações sobre a situação do patrimônio

c) fornecer informações úteis para a tomada de decisão.

Função administrativa (gerencial)

FINALIDADE > FORNECER INFORMAÇÕES ÚTEIS a seus usuários sobre a situação patrimonial e financeira da entidade, para tomada de decisões.

C – fornecer informações úteis para a tomada de decisão.

Explicação:

A contabilidade tem como finalidade principal fornecer informações úteis sobre a situação financeira, patrimonial e econômica de uma empresa, auxiliando gestores, investidores, credores e outros interessados na tomada de decisões. Ela registra, organiza e interpreta os dados econômicos e financeiros das entidades, permitindo uma visão clara do desempenho e da saúde financeira.

Alternativa A: Embora a contabilidade possa ajudar no planejamento estratégico, sua principal função não é prever tendências futuras do mercado e investimentos.

Alternativa B: O registro dos atos contábeis é parte do processo contábil, mas não reflete a finalidade principal da contabilidade.

Alternativa D: A contabilidade pode auxiliar na comunicação de informações financeiras, mas sua principal função não é a comunicação interna entre departamentos.

Assim, a função principal da contabilidade é fornecer informações precisas e úteis para decisões gerenciais e financeiras (alternativa C).

Finalidade (objetivo) da contabilidade: Fornecer informações para a tomada de decisões.

.

Função da contabilidade: Controlar o patrimônio e apurar o resultado.

.

Objeto da contabilidade: Patrimônio.

Sempre ficar atento à banca que esta solicitando essa informação, visto que para algumas diferenciam Objetivo da contabilidade x Finalidade da contabilidade!

Ex.: CESPE/CEBRASPE

Objetivo da contabilidade: Fornecer informações úteis para tomada de decisão.

Finalidade da contabilidade: Controlar o patrimônio.

A contabilidade não é só “anotar números”! Sua finalidade principal é gerar informações claras e precisas que ajudem gestores, investidores, governo e outros interessados a tomar decisões inteligentes.

Por que a C está certa?

Exemplos de uso:

Um empresário decide investir em máquinas novas porque os relatórios contábeis mostram lucro suficiente.

Um banco aprova um empréstimo após analisar o balanço patrimonial da empresa.

O governo define políticas fiscais com base nos dados contábeis das empresas.

Por que as outras estão erradas?

A) Prever tendências é papel da análise financeira ou economia, não da contabilidade em si.

B) Registrar atos contábeis é uma ferramenta da contabilidade (como o livro diário), mas não sua finalidade principal.

D) Facilitar comunicação interna é uma consequência, não o objetivo central.

A natureza jurídica do tributo é determinada por meio do(a)

A) fato gerador da respectiva obrigação. B) destinação do respectivo tributo aos municípios. C) obrigação acessória que lhe cabe. D) forma de lançamento do crédito tributário.

Solução:

GABARITO: LETRA A.

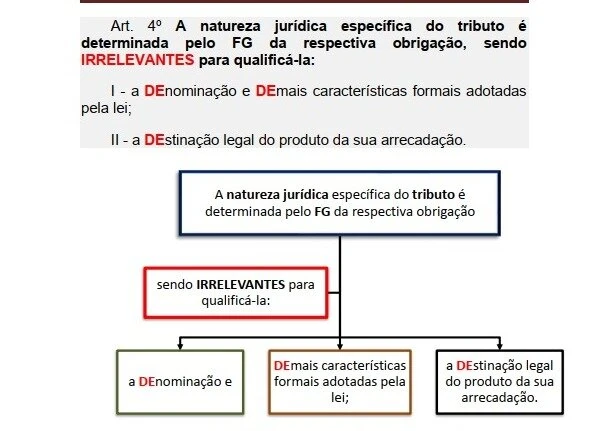

De acordo com o Código Tributário Nacional, é o fato gerador da obrigação tributária que define a natureza jurídica do tributo.

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

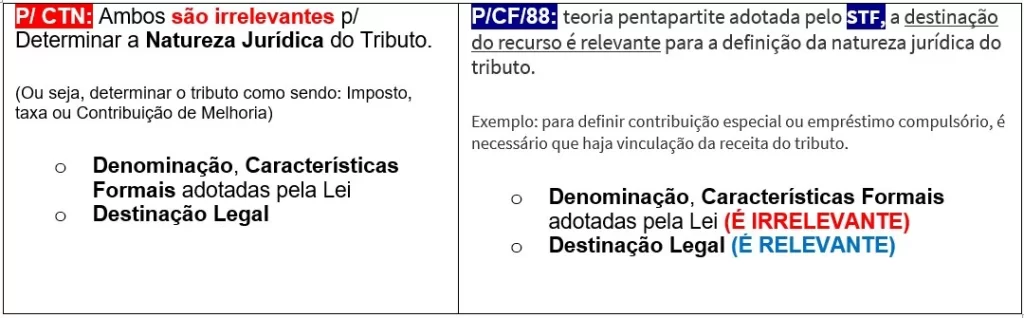

Para complementar o assunto, é importante salientar que o art. 4 é baseado na teoria tripartite, que considera tributos apenas os impostos, as taxas e a contribuição de melhoria.

Entretanto, para a teoria pentapartite adotada pelo STF, a destinação do recurso é relevante para a definição da natureza jurídica do tributo.

Exemplo: para definir contribuição especial ou empréstimo compulsório, é necessário que haja vinculação da receita do tributo.

Fique atento! Em questões que trazem a literalidade da lei, pode considerar o art. 4º como correto. Por outro lado, se a questão entrar nos detalhes no tema, adote o posicionamento apresentado acima.

Nos termos da Lei n° 1.547/89, são normas complementares das Leis e dos Decretos, EXCETO:

A) As decisões dos órgãos competentes das instâncias administrativas. B) As portarias expedidas pelas autoridades administrativas. C) As práticas reiteradamente observadas pelas autoridades administrativas. D) As ordens de serviços expedidas pelas autoridades administrativas. E) Os convênios que o Município celebra com autoridades da administração direta ou indireta da União, Estados ou Municípios e com a iniciativa privada.

Solução:

Gabarito: LETRA E

Nos termos da Lei n° 1.547/89, são normas complementares das Leis e dos Decretos, EXCETO:

a) As decisões dos órgãos competentes das instâncias administrativas.

CORRETO. Conforme disposto na Lei n° 1.547/89:

Art. 5º

Parágrafo único. São normas complementares das Leis e dos Decretos:

II – As decisões dos órgãos competentes das instâncias administrativas;

b) As portarias expedidas pelas autoridades administrativas.

CORRETO. Conforme disposto na Lei n° 1.547/89:

Art. 5º

Parágrafo único. São normas complementares das Leis e dos Decretos:

I – as portarias, as instruções, avisos, ordens de serviços e outros atos normativos expedidos pelas autoridades administrativas;

c) As práticas reiteradamente observadas pelas autoridades administrativas.

CORRETO. Conforme disposto na Lei n° 1.547/89:

Art. 5º

Parágrafo único. São normas complementares das Leis e dos Decretos:

III – as práticas reiteradamente observadas pelas autoridades administrativas;

d) As ordens de serviços expedidas pelas autoridades administrativas.

CORRETO. Conforme disposto na Lei n° 1.547/89:

Art. 5º

Parágrafo único. São normas complementares das Leis e dos Decretos:

I – as portarias, as instruções, avisos, ordens de serviços e outros atos normativos expedidos pelas autoridades administrativas;

e) Os convênios que o Município celebra com autoridades da administração direta ou indireta da União, Estados ou Municípios e com a iniciativa privada.

INCORRETO. Conforme disposto na Lei n° 1.547/89:

Art. 5º

Parágrafo único. São normas complementares das Leis e dos Decretos:

IV – os convênios que o Município celebra com autoridades da administração direta ou indireta da União, Estado ou Municípios.

Em complemento, vejamos os artigos correspondentes entre o CTM de Aracajú e o CTN:

CTM de Aracajú

CTN

Art. 5o – A Legislação Tributária Municipal compreende as Leis, os Decretos e Normas Complementares que versem, no todo ou em parte, sobre tributos de competência municipal. Parágrafo Único – São normas complementares das Leis e dos Decretos: I – as portarias, as instruções, avisos, ordens de serviços e outros atos normativos expedidos pelas autoridades administrativas; II – as decisões dos órgãos competentes das instâncias administrativas; III – as práticas reiteradamente observadas pelas autoridades administrativas; IV – os convênios que o Município celebra com autoridades da administração direta ou indireta da União, Estado ou Municípios.

Art. 100. São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos: I – os atos normativos expedidos pelas autoridades administrativas; II – as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa; III – as práticas reiteradamente observadas pelas autoridades administrativas; IV – os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo.

Com relação aos objetivos e princípios da contabilidade, aos elementos que compõem o patrimônio das entidades e aos eventos que podem vir a impactar esse patrimônio, julgue o item seguinte.

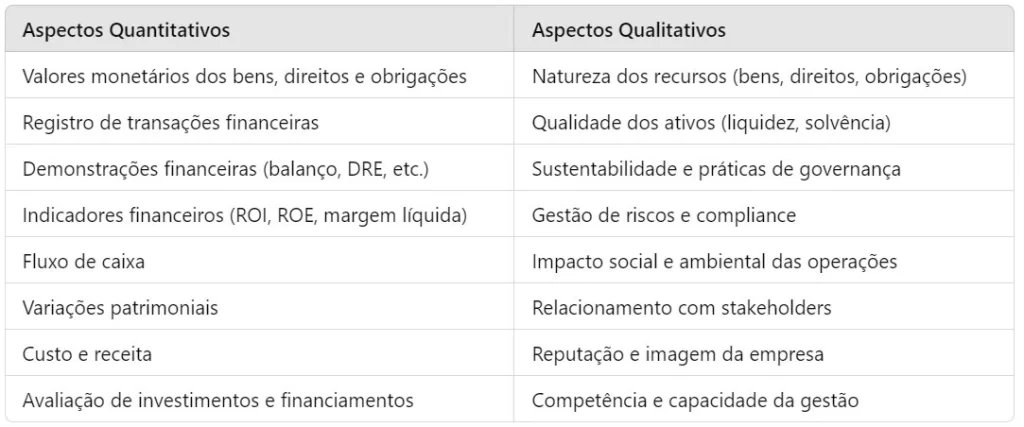

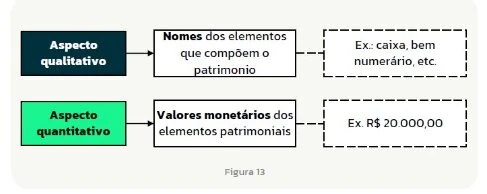

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

C) Certo

E) Errado

Solução:

Gabarito: CERTO.

A questão versa sobre Conceitos Gerais de Contabilidade, neste contexto, a assertiva está CERTA pois representa a finalidade e o conceito da Contabilidade, conforme livro Contabilidade geral e avançada esquematizado® / Eugenio Montoto – 5. ed. – São Paulo : Saraiva Educação, 2018. (Coleção esquematizado® / coordenador Pedro Lenza)

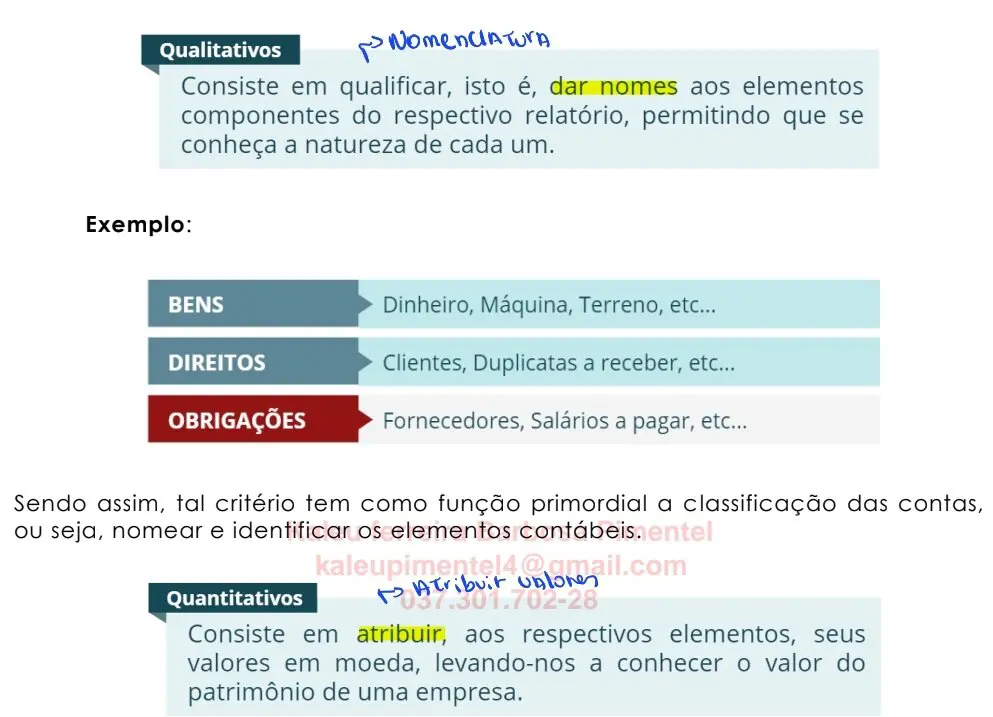

A Contabilidade estuda o Patrimônio nos seus aspectos quantitativos e qualitativos. Ela busca assimilar suas modificações, tendo uma visão ao longe de possíveis variações.

A análise quantitativa expressa os itens patrimoniais em valores, o que exige da Contabilidade uma definição de “valor”.

Por aspecto qualitativo do Patrimônio entende-se a natureza dos elementos que o compõem, como: dinheiro, valores a receber ou a pagar expressos em moeda, máquinas, estoques de materiais ou de mercadorias etc.

(…)

O objetivo final da Contabilidade é o de fornecer informações aos seus usuários para tomada de decisões nos processos de controle e planejamento da entidade.

Os aspectos qualitativos e quantitativos do patrimônio são características que diferenciam as informações contábeis.

Enquanto o aspecto qualitativo dá nome às informações o aspecto quantitativo dá valores. Assim a informação contábil se torna mais interessante e fácil entendimento ao usuário.

Resumindo

Quantitativo= Valor

Qualitativo= Natureza

O aspecto qualitativo do patrimônio não significa a qualidade dos produtos, satisfação do cliente, esses exemplos estão mais ligados a função da própria administração e não da contabilidade.

O aspecto qualitativo do patrimônio (bens, direitos e obrigações) diz respeito a composição, Ex: O ativo tem carro, imóveis , estoque; o passivo , empréstimo, financiamento, etc….

Os usuários das demonstrações contábeis podem ser externos ou internos.

Usuários internos:- Alta e Média Gerência da empresa; – Conselho de Administração; – Acionistas Controladores;

Usuários externos:

Investidores

Governo

Instituições financeiras

Fornecedores

Empregados: Os que não tem acesso a informação, precisam que a informação seja externada (cargo inferior).

Sim, isso está correto. A contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade, considerando tanto seus aspectos quantitativos (valores monetários) quanto qualitativos (natureza e qualidade dos recursos e obrigações). Esse estudo fornece informações essenciais para o processo de tomada de decisões econômicas e financeiras, sendo útil tanto para usuários internos (gestores, sócios, colaboradores) quanto para usuários externos (investidores, credores, órgãos reguladores, entre outros).

O departamento pessoal de determinada prefeitura retém de seus servidores públicos o imposto de renda retido na fonte quando da elaboração da folha de pagamento. Corresponde à classificação correta do imposto de renda de pessoa física:

A) Imposto direto e progressivo. B) Imposto indireto e regressivo. C) Imposto direto e proporcional. D) Imposto indireto e progressivo.

Solução:

GABARITO: LETRA A.

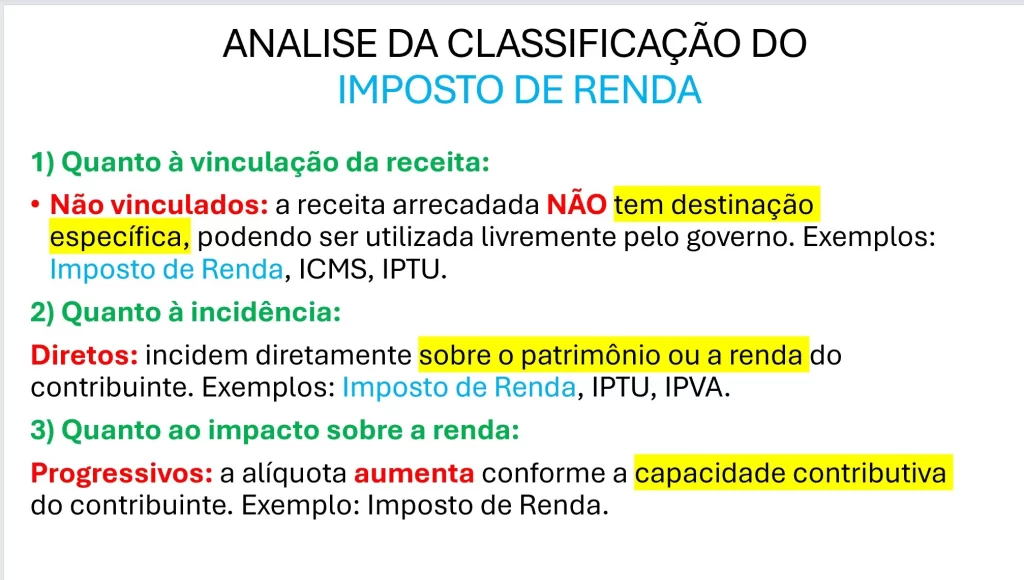

Quanto à possibilidade de transferência do encargo, os tributos podem ser classificados em:

DIRETO: quando o contribuinte é quem arca com o tributo (contribuinte de direito = contribuinte de fato). Ex: IPVA.

INDIRETO: quando o encargo do tributo é repassado para o consumidor (contribuinte de direito = vendedor e contribuinte de fato = consumidor). Ex: ICMS.

Em relação à variação das alíquotas:

PROPORCIONAL: a alíquota não varia conforme muda a base de cálculo.

PROGRESSIVO: quanto maior a base de cálculo, maior a alíquota (ex: imposto de renda).

REGRESSIVO: quanto maior a base de cálculo, menor a alíquota efetiva. É característica de tributos indiretos.

Em relação à transferência do encargo, quem arca com o encargo financeiro é a pessoa que aufere a renda. Portanto, é um imposto direto.

Já em relação à variação das alíquotas, ele é progressivo, já que, quanto maior o valor auferido de salário/remuneração, maior a alíquota do imposto.

Quanto à Natureza:

Imposto Direto: O IRPF é um imposto direto porque incide diretamente sobre a renda do contribuinte.

Quanto à Base de Cálculo:

Progressivo: A alíquota do IRPF é progressiva, ou seja, aumenta conforme a base de cálculo, que é a renda do contribuinte. No Brasil, as alíquotas variam de 7,5% a 27,5%.

A. Imposto direto e progressivo.

Explicação:

• Imposto direto: O imposto de renda é considerado um imposto direto porque é cobrado diretamente sobre a renda das pessoas físicas e jurídicas, sem a intermediação de terceiros no seu pagamento.

• Imposto progressivo: O imposto de renda é progressivo porque as alíquotas aumentam conforme aumenta a base de cálculo (renda). Ou seja, quanto maior a renda, maior a alíquota aplicada.

As outras opções estão incorretas porque:

• B. Imposto indireto e regressivo: O imposto de renda não é indireto nem regressivo. Impostos indiretos são aqueles cobrados sobre o consumo de bens e serviços, como o ICMS. e impostos regressivos são aqueles que têm um impacto maior sobre as pessoas de menor renda.

• C. Imposto direto e proporcional: Embora o imposto de renda seja direto, ele não é proporcional. Um imposto proporcional tem uma alíquota fixa independentemente da base de cálculo, o que não é o caso do imposto de renda.

• D. Imposto indireto e progressivo: O imposto de renda não é indireto. Impostos indiretos são cobrados sobre transações de bens e serviços, não diretamente sobre a renda.

O Imposto de Renda de Pessoa Física (IRPF) é uma forma de tributo que incide diretamente sobre a renda e os proventos de qualquer natureza das pessoas físicas, conforme estabelecido pela Constituição Federal e o Código Tributário Nacional (CTN). Vamos detalhar as características desse imposto:

1. Imposto Direto:

Um imposto direto é aquele que incide diretamente sobre o contribuinte, sem intermediação. Ou seja, a pessoa que tem a obrigação de pagar o imposto é a mesma que suporta o ônus financeiro.

No caso do IRPF, o contribuinte (a pessoa física) paga o imposto diretamente sobre a sua renda e proventos.

2. Imposto Progressivo:

A progressividade é uma característica do IRPF. Isso significa que as alíquotas do imposto aumentam conforme a renda do contribuinte. Assim, quem tem maior renda paga uma alíquota maior, enquanto quem tem menor renda paga uma alíquota menor, ou pode até ser isento.

Essa progressividade busca promover a justiça fiscal, onde os contribuintes com maior capacidade econômica pagam proporcionalmente mais impostos.

Analisando as Alternativas:

A: Imposto direto e progressivo ✅ Correto. O IRPF é um imposto direto porque incide diretamente sobre o contribuinte, e é progressivo porque as alíquotas aumentam conforme a renda do contribuinte.

B: Imposto indireto e regressivo ❌ Errado. Um imposto indireto é aquele que incide sobre o consumo, e o ônus é repassado ao consumidor final, como o ICMS. Além disso, o IRPF não é regressivo (onde as alíquotas diminuem conforme a capacidade de pagamento).

C: Imposto direto e proporcional ❌ Errado. O IRPF não é proporcional (em que a alíquota é fixa independentemente da renda), mas sim progressivo.

D: Imposto indireto e progressivo ❌ Errado. O IRPF é direto, pois incide diretamente sobre a renda do contribuinte, e não sobre o consumo. Além disso, impostos indiretos como o ICMS não costumam ser progressivos.

A tributação regressiva é um sistema de cobrança de tributos em que o impacto proporcional dos impostos diminui à medida que a renda ou o patrimônio do contribuinte aumenta. Ou seja, nesse tipo de tributação, os indivíduos de menor renda acabam pagando proporcionalmente mais em relação à sua renda total do que aqueles com rendas mais altas.

Características principais da tributação regressiva:

Proporcionalidade inversa: Indivíduos com rendas mais baixas destinam uma parcela maior de sua renda ao pagamento de impostos.

Impacto sobre o consumo: Esse tipo de tributação geralmente está associado a tributos indiretos, como impostos sobre bens e serviços (ex.: ICMS, ISS, IPI). Como esses impostos são aplicados de forma igual para todos, independentemente da renda, acabam pesando mais para as pessoas com menor poder aquisitivo.

Desigualdade econômica: A tributação regressiva tende a agravar a desigualdade social, pois onera mais os mais pobres, enquanto os mais ricos são proporcionalmente menos afetados.

Exemplos de tributação regressiva no Brasil:

ICMS: Imposto sobre a circulação de mercadorias e serviços. Como é embutido no preço final dos produtos, afeta desproporcionalmente as classes de baixa renda, que gastam uma maior parte de sua renda em consumo.

PIS/COFINS sobre bens essenciais: Tributos cobrados de forma igual para todos, independentemente do nível de renda.

Comparação com outros sistemas:

Tributação progressiva: Aqui, a alíquota do imposto aumenta conforme a capacidade contributiva do cidadão. Exemplo: Imposto de Renda Pessoa Física (IRPF) com alíquotas maiores para rendas mais altas.

Tributação proporcional: Todos pagam a mesma porcentagem sobre sua renda ou consumo, independentemente do valor.

A tributação regressiva é frequentemente criticada por ser injusta, pois contraria o princípio da capacidade contributiva, que é fundamental no direito tributário e na justiça fiscal.