Quanto aos principais grupos usuários da contabilidade, analise as proposições abaixo.

I. O objetivo principal da contabilidade é o de permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade, num sentido dinâmico.

II. Os usuários da contabilidade são aquelas pessoas que utilizam das informações fornecidas pela contabilidade para finalidades idênticas.

III. Os usuários internos utilizam as informações contábeis para ajudar no processo de decisão.

IV. A contabilidade utilizada pelos usuários externos denomina-se contabilidade financeira.

Está correto o que se afirma apenas em

A) II e III.

B) III e IV.

C) I e IV.

D) I, II e III.

Solução:

Gabarito: Letra B.

Quanto aos principais grupos usuários da contabilidade, analise as proposições abaixo.

I. O objetivo principal da contabilidade é o de permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade, num sentido dinâmico.

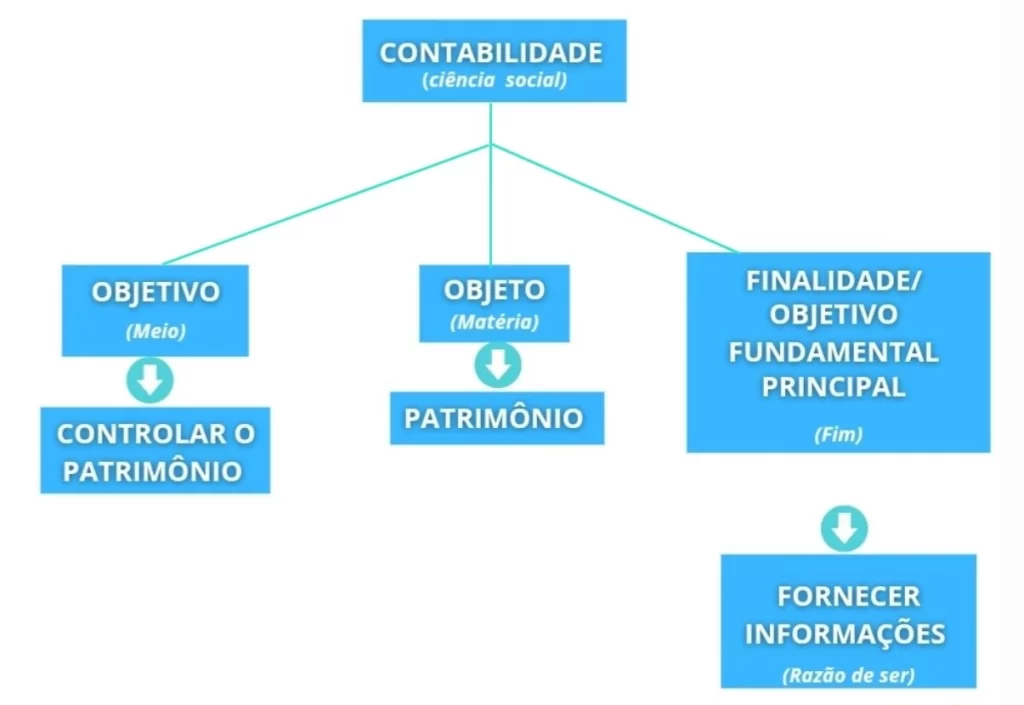

ERRADO. O objetivo da contabilidade é de controlar o patrimônio das entidades. Além disso, a situação financeira é estática e o desempenho econômico é dinâmico.

II. Os usuários da contabilidade são aquelas pessoas que utilizam das informações fornecidas pela contabilidade para finalidades idênticas.

ERRADO. As finalidades dos grupos de usuários internos e externos da contabilidade são específicas, ou seja, cada usuário tem uma necessidade diferente e que será atendida de acordo com as informações divulgadas.

III. Os usuários internos utilizam as informações contábeis para ajudar no processo de decisão.

CERTO. São exemplos de usuários internos da contabilidade os gestores, administradores, gerentes, sócios e outros. Eles têm acesso diretamente à empresa e utilizam das informações para tomar decisões dentro do negócio.

IV. A contabilidade utilizada pelos usuários externos denomina-se contabilidade financeira.

CERTO. Enquanto a contabilidade gerencial é adotada pelos usuários internos da informação contábil, temos a contabilidade financeira que é adotada pelos usuários externos da contabilidade. Lembrando que há os usuários primários da informação, que são os credores por empréstimos, outros credores e os investidores.

Logo, estão corretos apenas os itens III e IV.

Fonte:

Manual de contabilidade d: aplicável a todas as sociedades: de acordo com as normas internacionais e do CPC / Ernesto Rubens Gelbcke … [et al.]. – 3. ed. – São Paulo: Atlas, 2018.

I. O objetivo principal da contabilidade é o de permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade, num sentido dinâmico.

- (o objetivo é controlar o patrimônio)

II. Os usuários da contabilidade são aquelas pessoas que utilizam das informações fornecidas pela contabilidade para finalidades idênticas.

- (finalidades específicas)